Na podlagi tretjega odstavka 29. člena Zakona o Banki Slovenije (Uradni list RS, št. 72/06 – uradno prečiščeno besedilo in 59/11) in 6. točke Sklepa o obveznosti poročanja o poslovanju s tujino (Uradni list RS, št. 107/08 in 24/13) izdaja guverner Banke Slovenije

za izvajanje sklepa o obveznosti poročanja o poslovanju s tujino

1. Poročila

To navodilo predpisuje vsebino, obliko in roke za naslednja poročila:

– Poročilo o storitveni menjavi in delu blagovne menjave, ter o tekočih/kapitalskih transferih z nerezidenti (BST);

– Poročilo o poslovnih terjatvah/obveznostih in finančnih naložbah/obveznostih do nerezidentov (KRD);

– Letnoporočilo o neposrednih kapitalskih naložbah med rezidenti in nerezidenti (SN);

– Mesečno poročilo o transakcijah neposrednih kapitalskih naložb med rezidenti in nerezidenti (SN-T);

– Poročilo o plačilnem prometu s tujino (PPT).

2. Rezidenti in nerezidenti

Rezidenti oziroma rezidentke (v nadaljnjem besedilu: rezidenti) po tem navodilu so:

– gospodarske družbe in druge pravne osebe s sedežem v Republiki Sloveniji (v nadaljevanju: RS), razen njihovih podružnic v tujini, ki opravljajo pridobitno dejavnost;

– podružnice tujih gospodarskih družb, ki opravljajo pridobitno dejavnost in so vpisane v sodni register v RS;

– samostojni podjetniki posamezniki oziroma samostojne podjetnice posameznice (v nadaljnjem besedilu: samostojni podjetniki posamezniki) in posamezniki oziroma posameznice, ki samostojno opravljajo dejavnost kot poklic s sedežem oziroma stalnim prebivališčem v RS (v nadaljnjem besedilu: posameznik, ki samostojno opravlja dejavnost);

– fizične osebe s stalnim prebivališčem v RS in fizične osebe, ki začasno prebivajo v RS na podlagi veljavnega dovoljenja, izdanega za najmanj eno leto (v nadaljnjem besedilu: posameznik), razen tujih državljanov, zaposlenih na diplomatskih in konzularnih predstavništvih ter njihovih družinskih članov;

– diplomatska, konzularna in druga predstavništva RS v tujini, ki se financirajo iz proračuna, ter slovenski državljani, zaposleni na teh predstavništvih, in njihovi družinski člani.

Vse druge osebe so nerezidenti oziroma nerezidentke (v nadaljnjem besedilu: nerezidenti).

3. Popravljanje poročil

V primeru nepravilnega ali pomanjkljivega poročanja je potrebno popraviti poročilo za ustrezno obdobje. Če se podatki v poročilu za poročevalsko leto po revidiranju bilanc spremenijo ali pa pride do kakršne koli druge spremembe za pretekla poročevalska obdobja, je potrebno v roku 30 delovnih dni po nastali spremembi predložiti popravljena poročila.

4. Način poročanja

Vsa poročila, razen poročil o plačilnem prometu s tujino, se oddaja v elektronski obliki preko programa za poročanje, ki je dosegljiv na spletni strani Banke Slovenije skupaj z navodili za njegovo uporabo. Na spletni strani Banke Slovenije so na vpogled tudi obrazci za poročanje.

5. Uporaba Enotnega kontnega načrta

V nadaljevanju navodila so za posamezno poročilo navedeni okvirni konti, ki po Enotnem kontnem načrtu za gospodarske družbe iz leta 2016 (Enotni kontni načrt in ponazoritve knjiženj za gospodarske družbe, samostojne podjetnike posameznike, zadruge, nepridobitne organizacije – pravne osebe zasebnega prava ter društva in invalidske organizacije) pokrivajo posamezno področje. V primeru sprememb kontnega načrta se ustrezno spremenijo tudi konti, ki so predpisani za poročanje. Če poročevalec knjiži terjatve in obveznosti, ki so predmet tega navodila, na kontih, ki se razlikujejo od priporočenih v Enotnem kontnem načrtu za gospodarske družbe, mora prilagoditi poročanje tako, da podatki ustrezajo vsebini postavk, navedenih v tem navodilu.

6. Hramba podatkov

Obvezniki so dolžni hraniti navedena poročila oziroma ustrezne evidence najmanj dve leti na predpisanem mediju oziroma v arhivu.

II. POROČILO O STORITVENI MENJAVI IN DELU BLAGOVNE MENJAVE, TER O TEKOČIH/KAPITALSKIH TRANSFERIH Z NEREZIDENTI – BST

1. Predmet poročanja

Predmet poročanja so posli rezidentov z nerezidenti pri storitveni in delu blagovne menjave, prejeti oziroma dani tekoči in kapitalski transferi ter druga nepovratna sredstva. Podatke se poroča na podlagi prejetih in izdanih faktur, pogodb, odločb in drugih dokumentov, ki so osnova za knjiženje. V primeru stornacije se ustrezno popravi poročilo.

2. Obvezniki poročanja

Za poročanje poročil BST Banka Slovenije določi vzorec obveznikov na podlagi pomembnosti poslovanja z nerezidenti in jih o tem obvesti.

3. Rok za dostavo poročil Banki Slovenije

Poročila BST se poroča mesečno, najkasneje do 20. v mesecu za pretekli mesec.

4. Navodilo za izpolnjevanje poročila BST

4.1. Vnos osnovnih podatkov:

'Poročevalec': vpiše se naziv obveznika poročanja.

'Sedež': vpiše se naslov poročevalca.

'Matična številka': vpiše se desetmestno matično številko poročevalca iz Poslovnega registra Slovenije.

'Davčna številka': vpiše se osemmestno davčno številko poročevalca.

'Odgovorna oseba': vpiše se ime in priimek odgovorne osebe poročevalca.

'Funkcija odgovorne osebe': vpiše se funkcija odgovorne osebe poročevalca.

'Telefonska številka odgovorne osebe'

'Elektronski naslov odgovorne osebe'

'Sestavljavec poročila': vpiše se ime in priimek osebe, ki je sestavila poročilo.

'Telefonska številka sestavljavca poročila'

'Elektronski naslov sestavljavca poročila'

'Kraj in datum': vpiše se kraj in datum sestave poročila.

'Obdobje': vpiše se mesec (mm) in leto (llll), za katerega se poroča.

4.2. Valuta poročanja: poročilo se izpolni v evrih.

4.3. Podatki se poročajo na osnovi šifranta 'Šifrant postavk BST',ki jepriloga tega navodila.Med prejemke se vpisuje podatke na osnovi izdanih faktur in ostalih dokumentov iz točke II/1. Med izdatke se vpisuje podatke na osnovi prejetih faktur in ostalih dokumentov iz točke II/1.

4.4. V polje 'Država/Mednarodna institucija' se vpiše numerično šifro države nerezidenta iz šifranta ISO 3166 oziroma alfanumerično oznako mednarodne institucije/organizacije iz šifranta, objavljenega na spletni strani Banke Slovenije.

III. POROČILO O POSLOVNIH TERJATVAH/OBVEZNOSTIH IN FINANČNIH NALOŽBAH/OBVEZNOSTIH DO NEREZIDENTOV – KRD

1. Predmet poročanja so stanja in spremembe terjatev/obveznosti med rezidenti in nerezidenti po naslednjih instrumentih:

F = finančno posojilo (vključuje tudi: revolving kredit, kreditno linijo, finančni lizing, limit, 'factoring', 'cash pooling' …);

S = sindicirano posojilo;

R = posojilo na podlagi repo poslov z vrednostnimi papirji;

T = trgovinski-komercialni kredit in predujem (kratkoročni in dolgoročni);

D = depozit (vezana in vpogledna sredstva);

E = lastniški deleži (obe smeri naložb):

– manj kot 10-odstotni lastniški deleži v kapitalu družb, ki niso delniške družbe;

– manj kot 10-odstotni lastniški deleži v tujini izdanih lastniških vrednostnih papirjev tujih izdajateljev (delniških družb, investicijskih skladov, delniških produktov ipd.), ki niso pridobljeni preko slovenskih posrednikov, torej preko rezidentov RS (kot so: slovenske banke, borznoposredniške družbe, zavarovalnice, družbe za upravljanje, investicijske družbe, vzajemni skladi, vzajemni pokojninski skladi, pokojninske družbe, Slovenska odškodninska družba, Kapitalska družba in Sklad za razgradnjo NEK za svoj ali za tuj račun);

– lastniški deleži v mednarodnih organizacijah;

V = dolžniški vrednostni papirji:

v tujini izdani dolžniški vrednostni papirji tujih izdajateljev, ki niso pridobljeni preko slovenskih posrednikov, torej preko rezidentov RS (kot so: slovenske banke, borznoposredniške družbe, zavarovalnice, družbe za upravljanje, investicijske družbe, vzajemni skladi, vzajemni pokojninski skladi, pokojninske družbe, Slovenska odškodninska družba, Kapitalska družba in Sklad za razgradnjo NEK za svoj ali za tuj račun);

O = ostalo (npr.: nevplačani vpoklicani kapital, dobiček razporejen za izplačilo, ostale poslovne/finančne terjatve/obveznosti do nerezidentov, ki niso vključene v predhodnih instrumentih tega poročila).

2. Obvezniki poročanja

Za poročanje poročil KRD Banka Slovenije določi vzorec obveznikov na podlagi pomembnosti poslovanja z nerezidenti in jih o tem obvesti.

3. Rok za dostavo poročil Banki Slovenije:

Poročila KRD se poroča mesečno, najkasneje do 20. v mesecu za pretekli mesec.

4. Navodilo za izpolnjevanje poročila KRD

4.1. Vnos osnovnih podatkov:

'Poročevalec': vpiše se naziv obveznika poročanja.

'Sedež': vpiše se naslov poročevalca.

'Matična številka': vpiše se desetmestno matično številko poročevalca iz Poslovnega registra Slovenije.

'Davčna številka': vpiše se osemmestno davčno številko poročevalca.

'Odgovorna oseba': vpiše se ime in priimek odgovorne osebe poročevalca.

'Funkcija odgovorne osebe': vpiše se funkcija odgovorne osebe poročevalca.

'Telefonska številka odgovorne osebe'

'Elektronski naslov odgovorne osebe'

'Sestavljavec poročila': vpiše se ime in priimek osebe, ki je sestavila poročilo.

'Telefonska številka sestavljavca poročila'

'Elektronski naslov sestavljavca poročila'

'Kraj in datum': vpiše se kraj in datum sestave poročila.

'Obdobje': vpiše se mesec (mm) in leto (llll), za katerega se poroča.

4.2 Podatki se izpolnjujejo na strani terjatev (T) in na strani obveznosti (O) po naslednjih postavkah:

F = finančno posojilo

S = sindicirano posojilo

R = posojilo na podlagi repo poslov z vrednostnimi papirji

T = trgovinski-komercialni kredit in predujem

D = depozit

E = lastniški deleži

V = dolžniški vrednostni papirji (le na strani terjatev)

O = ostalo

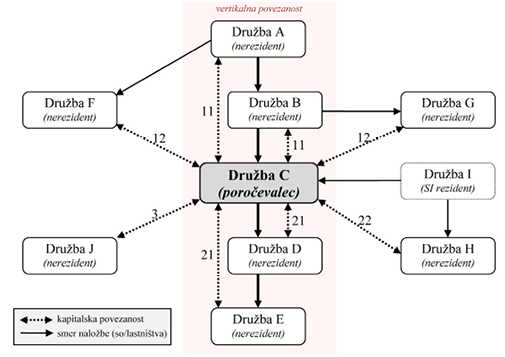

'Kapitalska povezanost med dolžnikom in upnikom': vpiše se šifro kapitalske povezanostina osnovi naslednjega šifranta.

Pri tujih naložbah v Sloveniji:

11 = terjatve/obveznosti do tujih neposrednih vlagateljev – do tujega neposrednega vlagatelja (družba B), ki ima 10 ali več odstotni lastniški delež v družbi poročevalki (družba C) oziroma do tuje družbe (družba A), ki obvladuje neposrednega vlagatelja – vertikalna povezanost;

12 = terjatve/obveznosti do družb, ki pripadajo skupini tujega neposrednega vlagatelja –gre za odnos med poročevalcem (družba C) in tujo sestrsko družbo (družba G ali F), ki imata skupnega tujega lastnika (družba B ali A) – horizontalna povezanost.

Pri slovenskih naložbah v tujini:

21 = terjatve/obveznosti do tujih prejemnikov neposrednih naložb – do nerezidentov (družba D), kjer ima poročevalec (družba C) 10 ali več odstotni lastniški delež oziroma do njihovih podrejenih družb (družba E) – vertikalna povezanost;

22 = terjatve/obveznosti do družb v skupini tujih prejemnikov neposrednih naložb – gre za odnos med poročevalcem (družba C) in tujo sestrsko družbo (družba H), ki imata skupnega slovenskega lastnika (družba I) – horizontalna povezanost.

Pri kapitalsko nepovezanih družbah:

3 = terjatve/obveznosti do ostalih nerezidentov – do družb, s katerimi družba poročevalka ni kapitalsko povezana (družba J).

Slika primerov kapitalske povezanosti

'Sektor nerezidenta': vpiše se sektor nerezidenta na osnovi naslednjega šifranta.

S.11 = | nefinančne družbe |

S.121 = | centralna banka |

S.122 = | druge denarne finančne družbe, ki sprejemajo vloge, razen centralne banke |

S.123 = | skladi denarnega trga |

S.124 = | investicijski skladi razen skladov denarnega trga |

S.125 = | drugi finančni posredniki razen zavarovalnih družb in pokojninskih skladov |

S.126 = | izvajalci pomožnih finančnih dejavnosti |

S.127 = | lastne finančne institucije in posojilodajalci |

S.128 = | zavarovalne družbe |

S.129 = | pokojninski skladi |

S.13 = | država |

S.14 = | gospodinjstva |

S.15 = | nepridobitne institucije, ki opravljajo storitve za gospodinjstva |

‘Ročnost’: vpiše se originalna ročnost na osnovi naslednjega šifranta.

K = kratkoročna (zapadlost do vključno enega leta)

D = dolgoročna (zapadlost daljša od enega leta)

Podatki se vpisujejo po načelu originalne pogodbene ročnosti, za dolgoročne instrumente pa tudi njihov kratkoročni del po preostali zapadlosti.

'Država/Mednarodna institucija': vpiše se numerično šifro države nerezidenta iz šifranta ISO 3166 oziroma alfanumerično oznako mednarodne institucije/organizacije iz šifranta, objavljenega na spletni strani Banke Slovenije.

'Valuta': vpiše se numerično šifro valute iz šifranta ISO 4217. Podatki o stanju in spremembah se vpisujejo v originalnih valutah. V primerih, ko je valuta zapiranja terjatve/obveznosti druga kot valuta nastanka terjatve/obveznosti, poročevalci poročajo v valuti, v kateri so prikazali nastanek terjatve/obveznosti.

'ISIN koda': vpiše se ISIN kodo posameznega tujega vrednostnega papirja. Samo pri instrumentih:

V (dolžniški vrednostni papirji tujih izdajateljev) in E (v primeru lastniških vrednostnih papirjev).

'Začetno stanje': vpiše se vrednost terjatve/obveznosti na prvi dan meseca, za katerega se poroča. Začetno stanje, ki ima vedno pozitivno vrednost, mora biti enako končnemu stanju predhodnega meseca.

'Povečanje': vpiše se vrednost koriščenja sredstev v mesecu, za katerega se poroča. Na primer: pri finančnem posojilu se vpiše vrednost koriščenja sredstev; pri depozitu se vpiše vrednost povečanja vezanih in vpoglednih sredstev; pri trgovinskem kreditu se vpiše vrednost izvoza/uvoza blaga ali storitve in predujma. Vpišejo se tudi podatki o prekvalifikacijah kapitala (lastniški delež – poročanje tudi na poročilih SN) v dolžniške inštrumente, o kapitalizaciji obresti ter pogodbeno dogovorjene spremembe ročnosti. Pri vrednostnih papirjih in drugih lastniških deležih se vpiše neto vrednost nakupa/prodaje v mesecu, za katerega se poroča.

'Zmanjšanje': vpiše se vrednost odplačil glavnice v mesecu, za katerega se poroča in podatke o prekvalifikacijah terjatev/obveznosti v druge oblike instrumentov (lastniški delež – poročanje tudi na poročilu SN) ter pogodbeno dogovorjene spremembe ročnosti. Pri trgovinskem kreditu se vpiše vrednost izvoza/uvoza blaga ali storitve in predujma. Pri vrednostnih papirjih in drugih lastniških deležih se vpiše neto vrednost nakupa/prodaje v mesecu, za katerega se poroča.

'Ostale spremembe': vpiše se podatke o enostranskih odpisih in vseh ostalih spremembah po pogodbi, kot so sprememba kapitalske povezanosti med dolžnikom in upnikom, sprememba sektorja nerezidenta, države, valute, pripojitve, povečanje lastniških deležev preko 10 %, cenovne spremembe pri vrednostnih papirjih.

'Končno stanje': vpiše se vrednost terjatve/obveznosti na zadnji dan meseca, za katerega se poroča. V stolpec 'Kratkoročni del končnega stanja' se vpiše del končnega stanja s preostalim dospetjem do vključno enega leta glede na zadnji dan meseca, za katerega se poroča. Tega stolpca se ne izpolnjuje pri 'Vrsti instrumenta' E (lastniški deleži). V stolpec 'Zapadla neplačana glavnica' se ločeno prikaže to kategorijo stanja terjatve/obveznosti. Tega stolpca se ne izpolnjuje pri 'Vrsti instrumenta' E (lastniški deleži).

Vpis obresti/drugih dohodkov:

V sklopu obresti in drugih dohodkov se pri vrsti instrumenta E (lastniški deleži) in V (nakupi in prodaje dolžniških vrednostnih papirjev) vpisuje samo polje 'Plačane obresti/izplačan dohodek'. Pri ostalih instrumentih je potrebno vpisati vsa polja.

'Začetno stanje natečenih obresti': vpiše se vrednost terjatve/obveznosti natečenih (obračunanih) obresti na prvi dan meseca, za katerega se poroča. Začetno stanje, ki ima vedno pozitivno vrednost, mora biti enako končnemu stanju predhodnega meseca.

'Natečene obresti': vpiše se vrednost natečenih (obračunanih) obresti v mesecu, za katerega se poroča. V primeru negativne obrestne mere na strani terjatev, se vrednost poroča kot obveznost in obratno.

'Plačane obresti/izplačan dohodek': vpiše se vrednost plačanih/prejetih obresti v mesecu, za katerega se poroča, in podatke o prekvalifikacijah terjatev v druge oblike instrumentov (lastniški delež – poročanje tudi na poročilu SN) in o kapitalizaciji obresti. Vključuje se tudi izplačilo/prejem dividend in drugih izplačanih/prejetih dohodkov iz naslova kapitala in lastništva vrednostnih papirjev.

'Ostale spremembe': vpiše se podatke o enostranskih odpisih in vseh ostalih spremembah po pogodbi, kot so sprememba kapitalske povezanosti med dolžnikom in upnikom, sprememba sektorja nerezidenta, države, valute.

'Končno stanje natečenih obresti': vpiše se vrednost terjatve/obveznosti natečenih (obračunanih) obresti na zadnji dan meseca, za katerega se poroča. V stolpec 'Kratkoročni del končnega stanja' se vpiše del končnega stanja s preostalim dospetjem do vključno enega leta glede na zadnji dan meseca, za katerega se poroča. V stolpec 'Zapadle neplačane obresti' se ločeno prikaže to kategorijo stanja terjatve/obveznosti.

'Garancija Republike Slovenije' (samo na strani obveznosti, pri instrumentih F in S):

0 = RS ni garant

1 = RS je garant

4.3 Ostale usmeritve za poročanje:

– Terjatve/obveznosti iz instrumentov, navedenih v 4.2 točki, se lahko pobotajo oziroma prekvalificirajo v druge oblike lastniških ali dolžniških instrumentov. V primeru prekvalifikacije v lastniški delež (npr. debt/equity swap), se transakcija vzpostavitve te druge oblike instrumenta poroča tudi na poročilu SN. Možna pa je tudi prekvalifikacija v okviru poročila KRD (npr. prekvalifikacija iz posojila na dolžniški vrednostni papir tujega izdajatelja, ko ne gre za naložbe, ki jih opravijo rezidenti kot posredniki).

– V primeru, da se poročajo terjatve/obveznosti do neposrednih tujih vlagateljev oziroma do prejemnikov neposrednih naložb, je potrebno izpolnjevati tudi poročila o kapitalskih naložbah nerezidentov v Sloveniji SN22 oziroma poročila o kapitalskih naložbah rezidentov v tujini SN11, v skladu z navodili za izpolnjevanje poročila o kapitalskih naložbah.

– Če poročevalec poroča o sindiciranem posojilu, kjer nastopa več upnikov iz različnih držav, se poroča stanje in transakcije takih obveznosti proporcionalno po državah posamičnih upnikov.

– Negativno stanje računa v tujini se poroča kot obveznost z vrsto instrumenta F (finančno posojilo).

– Obveznost/terjatev iz naslova nevplačanega vpoklicanega kapitala se poroča z vrsto instrumenta O (ostalo) dokler kapital ni vplačan. Dobiček razporejen za izplačilo (obveznost do lastnikov)se poroča z vrsto instrumenta O (ostalo), vse dokler ni izplačan.

– Stanje terjatev/obveznosti v poročilu KRD ne sme biti negativno.

– Če lastniški delež doseže/preseže 10 % se naložba na poročilu KRD (instrument E) zapre in se poroča na poročilu SN, v kolikor je poročevalec v skladu s temi navodili obveznik za poročanje posameznega poročila. Poročevalec prikaže zadnjo transakcijo (nakup) kot povečanje na poročilu SN-T. Celotna vrednost na KRD se zmanjša z ostalimi spremembami ter se jo pod ostalimi spremembami prikaže na letnem poročilu SN. Analogno velja, če se delež v kapitalu zmanjša pod 10 %.

Primer:

V spodnji tabeli je prikazan primer poročanja po poročilih, če se delež poveča na/nad 10 %, oziroma če se delež zmanjša pod 10 %. Prikaz predpostavlja, de je celotna vrednost kapitala (naložbe) enaka 100. Prvotno je podjetje 5- % lastnik družbe v tujini ter dodatno dokupi še 10- % delež, torej postane 15- % lastnik. S tem ima podjetje neposredno naložbo v tujini – prikazano na levi strani tabele. Nasproten proces je prikazan na desni strani tabele.

Povečanje deleža na/nad 10 % | | Zmanjšanje deleža pod 10 % |

Poročilo: | KRD | SN-T | SN | | Poročilo: | SN | SN-T | KRD |

začetno stanje | 5 | | | | začetno stanje | 15 | | 0 |

povečanje | | 10 | 10 | | povečanje | | | |

zmanjšanje | | | | | zmanjšanje | 10 | 10 | |

ostale spremembe | -5 | | +5 | | ostale spremembe | -5 | | +5 |

končno stanje | 0 | | 15 | | končno stanje | 0 | | 5 |

4.4 Usmeritve za izpolnjevanje poročila na osnovi kontnega načrta. Upoštevajo se samo deli kontov terjatev oziroma obveznosti do nerezidentov.

Posojila (vrsta instrumenta F, S, R):

070 | Dolgoročna posojila, dana na podlagi posojilnih pogodb organizacijam v skupini, vključno z dolgoročnimi terjatvami iz finančnega najema |

071 | Dolgoročna posojila, dana na podlagi posojilnih pogodb pridruženim organizacijam in skupaj obvladovanim organizacijam, vključno z dolgoročnimi terjatvami iz finančnega najema |

072 | Dolgoročna posojila, dana drugim, vključno z dolgoročnimi terjatvami iz finančnega najema |

150 | Kratkoročne terjatve za obresti |

180 | Kratkoročna posojila, dana na podlagi posojilnih pogodb organizacijam v skupini |

181 | Kratkoročna posojila, dana na podlagi posojilnih pogodb pridruženim organizacijam in skupaj obvladovanim organizacijam |

182 | Kratkoročna posojila, dana drugim, vključno s kratkoročnimi terjatvami iz finančnega najema |

Dolgoročni trgovinski kreditiin predujmi (vrsta instrumenta T/ dolgoročna ročnost): |

081 | Dolgoročni blagovni krediti, dani v tujini |

082 | Dani dolgoročni potrošniški krediti |

083 | Dani dolgoročni predujmi |

Kratkoročni trgovinski krediti in predujmi (vrsta instrumenta T/ kratkoročna ročnost): |

103 | Prejeti čeki |

121 | Kratkoročne terjatve do kupcev v tujini |

123 | Kratkoročni blagovni krediti, dani kupcem v tujini |

126 | Kratkoročne terjatve za nezaračunano blago in storitve |

130 | Kratkoročni predujmi, dani za opredmetena osnovna sredstva |

131 | Kratkoročni predujmi, dani za neopredmetena sredstva |

132 | Kratkoročni predujmi, dani za zaloge materiala in blaga in še ne opravljene storitve |

133 | Drugi kratkoročni dani predujmi in preplačila |

142 | Kratkoročne terjatve iz komisijske in konsignacijske prodaje |

185 | Prejete menice – če je osnova komercialni posel |

Depoziti (vrsta instrumenta D): |

078 | Dani dolgoročni depoziti |

110 | Denarna sredstva na računih, razen deviznih |

111 | Kratkoročni depoziti oziroma depoziti na odpoklic, razen deviznih |

112 | Devizna sredstva na računih |

113 | Kratkoročni devizni depoziti oziroma devizni depoziti na odpoklic |

114 | Denarna sredstva na posebnih računih oziroma za posebne namene |

183 | Kratkoročni depoziti v bankah in drugih finančnih organizacijah |

Dolžniški vrednostni papirji (vrsta instrumenta V): |

073 | Dolgoročna posojila, dana z odkupom obveznic od organizacij v skupini |

074 | Dolgoročna posojila, dana z odkupom obveznic od pridruženih organizacij in skupaj obvladovanih organizacij |

075 | Dolgoročna posojila, dana z odkupom obveznic od drugih |

104 | Netvegani takoj udenarljivi dolžniški vrednostni papirji |

184 | Kratkoročno dana posojila z odkupom obveznic |

186 | Kratkoročno dana posojila z odkupom drugih dolžniških vrednostnih papirjev |

Lastniški deleži (vrsta instrumenta E): |

06 | relevanten del sklopa – Dolgoročne finančne naložbe, razen posojil |

17 | relevanten del sklopa – Kratkoročne finančne naložbe, razen posojil |

15 | relevanten del sklopa – Druge kratkoročne terjatve |

165 | Ostale kratkoročne terjatve |

Ostalo (vrsta instrumenta O): |

076 | Dolgoročne terjatve za nevplačani vpoklicani kapital |

077 | Druga dolgoročno vložena sredstva |

084 | Dane dolgoročne varščine |

086 | Druge dolgoročne poslovne terjatve |

103 | Prejeti čeki – če osnova ni komercialni posel |

134 | Dane kratkoročne varščine |

145 | Druge kratkoročne terjatve iz poslovanja za tuj račun |

155 | Druge kratkoročne terjatve, povezane s finančnimi prihodki |

165 | Ostale kratkoročne terjatve |

167 | Kratkoročne terjatve za DDV, plačan v tujini |

176 | Druge kratkoročne finančne naložbe, razporejene in izmerjene po nabavni vrednosti |

177 | Druge kratkoročne finančne naložbe, razporejene in izmerjene po pošteni vrednosti prek poslovnega izida |

178 | Druge kratkoročne finančne naložbe, razporejene in izmerjene po pošteni vrednosti prek kapitala oziroma lastnega vira sredstev |

185 | Prejete menice – če osnova ni komercialni posel |

187 | Kratkoročno nevplačani vpoklicani kapital |

151 | Kratkoročne terjatve za dividende |

152 | Kratkoročne terjatve za druge deleže v dobičku |

Vključiti je potrebno preostale terjatve do nerezidentov, ki jih ni mogoče razporediti v prehodne instrumente. |

Konti za obveznosti |

Posojila (vrsta instrumenta F, S, R): |

270 | Kratkoročna posojila, dobljena pri organizacijah v skupini |

271 | Kratkoročna posojila, dobljena pri pridruženih organizacijah in skupaj obvladovanih organizacijah |

273 | Kratkoročna posojila, dobljena pri bankah in organizacijah v tujini |

275 | Kratkoročne obveznosti iz finančnega najema |

276 | Kratkoročne finančne obveznosti do fizičnih oseb |

280 | Kratkoročne obveznosti za obresti |

970 | Dolgoročna posojila, dobljena pri organizacijah v skupini |

971 | Dolgoročna posojila, dobljena pri pridruženih organizacijah |

973 | Dolgoročna posojila, dobljena pri bankah in organizacijah v tujini |

975 | Dolgoročni dolgovi iz finančnega najema |

976 | Dolgoročne finančne obveznosti do fizičnih oseb |

Lastniški deleži (vrsta instrumenta E): |

090 | Vpoklicani in začetni kapital ter ustanovitvene vloge |

091 | Kapitalske rezerve in prenosi sredstev |

092 | Rezerve iz dobička oziroma razporejeni čisti presežek prihodkov |

093 | Čisti dobiček ali čista izguba oziroma nerazporejeni čisti presežek prihodkov ali čisti presežek odhodkov |

094 | Revalorizacijske rezerve |

095 | Rezerve, nastale zaradi vrednotenja po pošteni vrednosti |

Dolgoročni trgovinski krediti in predujmi (vrsta instrumenta T): |

980 | Dolgoročni krediti, dobljeni na podlagi kreditnih pogodb od organizacij v skupini |

981 | Dolgoročni krediti, dobljeni na podlagi kreditnih pogodb od pridruženih organizacij in skupaj obvladovanih organizacij |

983 | Dolgoročni krediti, dobljeni od drugih tujih dobaviteljev |

986 | Dolgoročni dobljeni predujmi in varščine – samo predujmi |

Kratkoročni trgovinski krediti in predujmi (vrsta instrumenta T): |

102 | Izdani čeki |

221 | Kratkoročne obveznosti (dolgovi) do dobaviteljev v tujini |

223 | Kratkoročni blagovni krediti, prejeti v tujini |

224 | Kratkoročne obveznosti (dolgovi) za nezaračunano blago in storitve |

230 | Prejeti kratkoročni predujmi |

242 | Kratkoročne obveznosti iz komisijske in konsignacijske prodaje |

281 | Kratkoročne menične obveznosti – če je osnova komercialni posel |

Ostalo (vrsta instrumenta O): |

231 | Prejete kratkoročne varščine |

245 | Druge kratkoročne obveznosti iz poslovanja za tuj račun |

277 | Kratkoročne obveznosti v zvezi z razdelitvijo poslovnega izida |

278 | Obveznosti iz vplačila kapitala do vpisa v sodni register |

279 | Druge kratkoročne finančne obveznosti |

281 | Kratkoročne menične obveznosti – če osnova ni komercialni posel |

285 | Ostale kratkoročne poslovne obveznosti |

979 | Druge dolgoročne finančne obveznosti |

985 | Dolgoročne menične obveznosti |

986 | Dolgoročni dobljeni predujmi in varščine – samo varščine |

989 | Druge dolgoročne poslovne obveznosti |

IV. POROČILO O NEPOSREDNIH KAPITALSKIH NALOŽBAH MED REZIDENTI IN NEREZIDENTI – SN

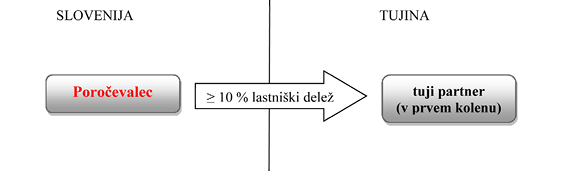

1. Predmet poročanja so:

– na poročilu SN11:

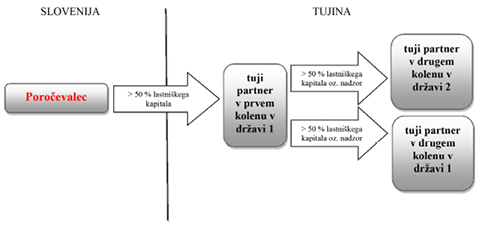

– podatki o lastniških deležih rezidentov v tujini (naložbe v prvem kolenu v tujini), katerih delež v družbi v tujini je enak ali večji od 10 %;

– podatki o lastništvu nepremičnine v tujini;

– kazalci poslovanja družb v prvem kolenu v tujini ter vseh nadaljnjih naložb te družbe v tujini, ki so še pod njenim nadzorom, pod pogojem, da so posamezne naložbe v prvem kolenu večje od 50 %;

– na poročilu SN22:

– podatki o lastniških deležih nerezidentov v Sloveniji (naložbe v prvem kolenu v Sloveniji), katerih delež v slovenski družbi je enak ali večji od 10 %.

2. Obvezniki poročanja

2.1Mesečno in letno 'Poročilo o neposrednih kapitalskih naložbah rezidentov v tujini – SN11, SN11-T' so zavezani oddati tisti poročevalci, ki:

– so rezidenti, katerih bilančna vsota na katerikoli dan v poročevalskem obdobju presega 2 milijona EUR in

– so na katerikoli dan v poročevalskem obdobju lastniki 10 ali več % deleža v kapitalu ali delnic pravnih oseb v tujini, vlagatelji v investicijske sklade v tujini, ustanovitelji podružnice v tujini (ki opravlja pridobitno dejavnost) oziroma posedujejo nepremičnino v tujini.

Za naložbe vzajemnih skladov in investicijskih družb ter vzajemnih pokojninskih skladov v lastniške deleže v tujini, ki so večji ali enaki 10 %, poročajo njihovi upravljavci (družbe za upravljanje, banke, zavarovalnice …).

2.2.Mesečno in letno 'Poročilo o neposrednih kapitalskih naložbah nerezidentov v Sloveniji – SN22, SN22-T' so zavezani oddati tisti poročevalci:

– ki so rezidenti, katerih bilančna vsota na katerikoli dan v poročevalskem obdobju presega2 milijona EUR in

– v katerih so nerezidenti (pravne/fizične osebe) na katerikoli dan v poročevalskem obdobju lastniki 10 ali več %deleža v kapitalu ali delnic, oziroma so ustanovitelji zavoda, fundacije, podružnice (ki opravlja pridobitno dejavnost) v RS.

3. Rok za dostavo poročil Banki Slovenije

Letno poročilo SN11 in SN22 se poroča do 20. 4. za preteklo leto, ki se konča z 31. 12. (v nadaljnjem besedilu: poročevalsko leto). Če se podatki v letnem poročilu SN za poročevalsko leto po revidiranju bilanc spremenijo ali pa pride do kakršne koli druge spremembe za pretekla poročevalska leta, je potrebno v 30 delovnih dneh po nastali spremembi predložiti popravljena poročila.

Mesečno poročilo SN11-T in SN22-T se poroča najkasneje do 20. v mesecu za pretekli mesec. Poročila se sestavi le za mesece, v katerih so bile opravljene kapitalske transakcije (nakup/prodaja lastniških deležev, vplačilo/izplačilo kapitala, prekvalifikacija obveznosti v kapital, izplačilo/razporeditev za izplačilo dividend/dobička ipd.).

4. Usklajenost letnih in mesečnih poročil SN

Podatki na letnem poročilu morajo biti usklajeni z mesečnimi poročili v okviru poročevalskega leta kot sledi:

– Vsota vrednosti v polju 'povečanje deleža v kapitalu – tržna vrednost'/'zmanjšanje deleža v kapitalu – tržna vrednost' na mesečnih poročilih mora biti enaka vrednosti v polju 'povečanje deleža v kapitalu – tržna vrednost'/'zmanjšanje deleža v kapitalu – tržna vrednost' na letnem poročilu za posamezno registrsko številko naložbe. Razliko, ki nastane zaradi razhajanja med knjigovodsko in tržno vrednostjo, se prikaže v letnem poročilu v polju 'Ostale spremembe'.

– Vsota vrednosti v polju 'izplačani dobiček in dobiček razporejen za izplačilo v poročevalskem mesecu' na mesečnih poročilih mora biti enaka vrednosti v polju 'izplačani dobiček in dobiček razporejen za izplačilo v poročevalskem letu' na letnem poročilu za posamezno registrsko številko naložbe.

5. Navodilo za izpolnjevanje poročila o neposrednih kapitalskih naložbah med rezidenti in nerezidenti

5.1 Vnos osnovnih podatkov:

'Poročevalec': vpiše se naziv poročevalca.

'Sedež': vpiše se naslov poročevalca.

'Matična številka': vpiše se desetmestno matično številko poročevalca iz Poslovnega registra Slovenije.

'Davčna številka': vpiše se osemmestno davčno številko poročevalca.

'Odgovorna oseba': vpiše se ime in priimek odgovorne osebe poročevalca.

'Telefonska številka odgovorne osebe poročevalca'

'Funkcija odgovorne osebe': vpiše se funkcija odgovorne osebe poročevalca.

'Elektronski naslov odgovorne osebe poročevalca'

'Sestavljavec poročila': vpiše se ime in priimek osebe, ki je sestavila poročilo.

'Telefonska številka sestavljavca poročila'

'Elektronski naslov sestavljavca poročila'

'Organizacijska oblika poročevalca': vpiše se

1 – delniška družba, ki kotira na borzi

2 – delniška družba, ki ne kotira na borzi

3 – ostalo

'Obdobje': vpiše se mesec (mm) in leto (llll), za katerega se poroča.

'Kraj in datum': vpiše se kraj in datum sestave poročila.

'Registrska številka naložbe': pri poročanju poročevalec tega polja ne izpolni, številko določi Banka Slovenije. Registrska številka za posamezno naložbo je enaka na mesečnem in letnem poročilu.

5.2 Valuta poročanja: poročilo se izpolni v evrih (za stanja se v letnem poročilu uporabi preračun po srednjem tečaju Banke Slovenije na dan 31.12. poročevalskega leta, mesečna poročila se preračuna po veljavnem tečaju opravljene transakcije).

5.3 Navodilo za izpolnjevanje letnega in mesečnega poročila NEPOSREDNE KAPITALSKE NALOŽBE REZIDENTOV V TUJINI – SN11 in SN11-T

Poroča se o naložbah v kapital ali delnice pravnih oseb v tujini/v podružnice v tujini/v investicijske sklade v tujini/v nepremičnine v tujini.

A. SEZNAM NALOŽB SN11, SN11-T

'Vrsta naložbe': vpiše se ustrezna oznaka naložbe:

– 11/1 (naložba v obstoječo družbo) – v primeru, ko je poročevalec od dotedanjih lastnikov kupil delež v kapitalu ali delnice že obstoječe družbe v tujini ali je vplačal sredstva za dokapitalizacijo in tako pridobil delež ali delnice že obstoječe družbe;

– 11/2 (naložba v novo družbo) – v primeru, ko je poročevalec vplačal delež v kapitalu ali delnice za ustanovitev nove družbe v tujini ali za dokapitalizacijo družbe, v kateri je bil (so)ustanovitelj. Poročevalec, ki je sodeloval pri ustanovitvi nove družbe v tujini kot (so)ustanovitelj, prikaže vrsto naložbe 11/2 v prvem in vseh naslednjih letih poročanja;

– 11/3 (naložba v nepremičnino) – v primeru, ko je poročevalec (so)lastnik nepremičnine v tujini.

'Tuji partner':

– 'Firma/vrsta nepremičnine': vpiše se naziv firme oziroma v primeru vrste naložbe 11/3 se vpiše vrsto nepremičnine (počitniški objekt, stanovanjski objekt, poslovna zgradba);

– 'Naslov': vpiše se naslov (kraj, ulica, hišna številka) sedeža družbe oziroma naslov, kjer se nepremičnina nahaja;

– 'Datum spremembe firme/naslova': če pride do spremembe naziva firme ali naslova tujega partnerja, mora poročevalec popraviti ustrezno polje in obvezno vpisati datum spremembe naziva ali naslova tujega partnerja.

'Organizacijska oblika tujega partnerja': vpiše se organizacijska oblika na osnovi naslednjega šifranta.

1 – delniška družba, ki kotira na borzi

2 – delniška družba, ki ne kotira na borzi

3 – ostalo

'Država tujega partnerja': vpiše se numerično šifro države, v kateri ima poročevalec naložbo, iz šifranta ISO 3166 oziroma alfanumerično oznako mednarodne institucije/organizacije iz šifranta, objavljenega na spletni strani Banke Slovenije.

'Dejavnost tujega partnerja': vpiše se prevladujočo dejavnost tujega partnerja po Standardni klasifikaciji dejavnosti. Npr.: 29.100.

'Sektor tujega partnerja': vpiše se sektor nerezidenta na osnovi naslednjega šifranta.

S.11 = | nefinančne družbe |

S.121 = | centralna banka |

S.122 = | druge denarne finančne družbe, ki sprejemajo vloge, razen centralne banke |

S.123 = | skladi denarnega trga |

S.124 = | investicijski skladi razen skladov denarnega trga |

S.125 = | drugi finančni posredniki razen zavarovalnih družb in pokojninskih skladov |

S.126 = | izvajalci pomožnih finančnih dejavnosti |

S.127 = | lastne finančne institucije in posojilodajalci |

S.128 = | zavarovalne družbe |

S.129 = | pokojninski skladi |

S.13 = | država |

S.14 = | gospodinjstva |

S.15 = | nepridobitne institucije, ki opravljajo storitve za gospodinjstva |

‘Delež kapitala v %’: vpiše se delež kapitala v odstotkih na dve decimalni mesti, ki ga ima poročevalec v celotnem kapitalu družbe v tujini ali v nepremičnini.

'Država zadnjega nadzorovanega tujega partnerja': samo pri letnem poročilu SN11 sevpiše numerično šifro države (iz šifranta ISO 3166), v kateri se nahaja zadnja družba v lastniški verigi, v kateri ima poročevalec nadzor (več kot 50 % lastniški delež).

B. STANJE IN SPREMEMBE NALOŽB SN11, SN11-T

V mesečnem poročilu SN11-T se poroča le spremembe:

– 'Povečanje deleža v kapitalu – tržna vrednost',

– 'Zmanjšanje deleža v kapitalu – tržna vrednost' in

– 'Izplačani dobiček ali dobiček razporejen za izplačilo'.

V letnem poročilu SN11 se poroča začetno in končno stanje in vse spremembe. Odvisno od organizacijske oblike naložbe se poročajo naslednje vrednosti:

'B.1. STANJE IN SPREMEMBE NALOŽB SN11 – KNJIGOVODSKE VREDNOSTI STANJ' – poroča se za naložbe v delniške družbe, ki ne kotirajo, in ostale oblike družb:

Poroča se po knjigovodski vrednosti iz bilance tuje družbe (vrednost glede na odstotek lastništva v celotnem kapitalu tuje družbe). Razlike med tržno in knjigovodsko vrednostjo nakupov in prodaj lastniških deležev se prikažejo v polju 'Ostale spremembe'. V primeru naložbe v nepremičnino se poroča po pošteni vrednosti. V kolikor le-ta ni znana, se poroča po knjigovodski vrednosti.

'B.2. STANJE IN SPREMEMBE NALOŽB SN11 – TRŽNE VREDNOSTI' – poroča se za naložbe v delniške družbe, ki kotirajo:

Poroča se po tržni vrednosti za naložbe v delniške družbe, ki kotirajo na borzi.

'B.3. STANJE NALOŽB SN11 – KNJIGOVODSKE VREDNOSTI STANJ' – poroča se za naložbe v delniške družbe, ki kotirajo:

Poroča se knjigovodska vrednost iz bilance tuje družbe za naložbe v delniške družbe, ki kotirajo na borzi.

'ISIN koda': vpiše se ISIN koda tujega lastniškega vrednostnega papirja. V primeru, da ima delniška družba več vrst delnic z različnimi ISIN kodami, se v delu B. vpisujejo zneski za vsako posamezno ISIN kodo.

'Oznaka/vrsta vrednostnega papirja': vpiše se oznako/vrsto tujega lastniškega vrednostnega papirja za posamezno ISIN kodo.

'Vrednost deleža v kapitalu 31. 12. preteklega leta': samo pri letnem poročilu SN11 se vpiše celotna vrednost deleža poročevalca v kapitalu tuje družbe/nepremičnine v evrih na dan 31.12. preteklega leta.

'Povečanje deleža v kapitalu – tržna vrednost' in 'Zmanjšanje deleža v kapitalu – tržna vrednost': vpiše se povečanja in zmanjšanja s pozitivnim predznakom. Vpišejo se spremembe vrednosti deleža poročevalca v kapitalu družbe v tujini, kot so:

– povečanje/zmanjšanje udeležbe domačega kapitala v družbah v tujini (v denarju, stvarni vložki, stvarni prevzem);

– priliv iz stečajne mase po sodni izvršbi;

– prenos deleža med rezidentom in nerezidentom;

– nakup/prodaja nepremičnin v tujini;

– pobot obveznosti za vplačilo kapitala s terjatvijo do tretje osebe;

– zmanjšanje celotnega kapitala za udeležbo nelastnikov na dobičku;

– kritje izgube preteklih let iz tekočega dobička ali v breme izrednih prihodkov;

– prekvalifikacija dolžniških instrumentov v kapital in obratno;

– spremembe v primeru likvidacije podjetja;

– ostala relevantna povečanja in zmanjšanja.

'Čisti dobiček/izguba': poročevalecsamo pri letnem poročilu SN11 vpiše vrednost svojega deleža v čistem dobičku/izgubi poročevalskega leta (dobiček s pozitivnim predznakom, izgubo z negativnim predznakom), ki mu v tem letu pripada kot vlagatelju v celotnem dobičku/izgubi družbe v tujini po plačanem davku v skladu z njegovim deležem v kapitalu ali s posebnim dogovorom med družbeniki.

'Od tega izredni dobiček/izguba': poročevalec samo pri letnem poročilu SN11 vpiše vrednost svojega deleža v izrednem dobičku/izgubi poročevalskega leta (dobiček s pozitivnim predznakom, izgubo z negativnim predznakom), ki mu v tem letu pripada kot vlagatelju v celotnem izrednem dobičku/izgubi družbe v tujini v skladu z njegovim deležem v kapitalu ali s posebnim dogovorom med družbeniki.

'Izplačani dobiček ali dobiček razporejen za izplačilo': poročevalec vpiše dobiček (s pozitivnim predznakom), ki mu je bil v poročevalskem obdobju izplačan oziroma razporejen za izplačilo, ne glede na to iz katerega poslovnega leta izvira:

– transfer dobička od udeležbe v kapitalu v državo skupaj z davkom,

– dobiček tekočega ali preteklih let razporejen za izplačilo, a še ne izplačan v poročevalskem letu, skupaj z davkom,

– izplačani dobiček kot akontacija v poročevalskem letu, skupaj z davkom.

Če poročevalec v poročilo vpiše dobiček v poročevalskem letu, ko mu je bil razporejen za izplačilo, ga ne prikaže ponovno v letu, ko mu je bil izplačan.

'Tečajne spremembe': samo pri letnem poročilu SN11 se vpišejo spremembe (s pozitivnim ali negativnim predznakom), ki pojasnjujejo razliko med stanjem, preračunanim v evre konec predhodnega leta, in stanjem, preračunanim v evre konec tekočega leta, za katerega se poroča, in niso posledica poslovnih dogodkov oziroma transakcij, prekvalifikacij, odpisov ipd., temveč so posledica gibanja tečajev.

'Ostale spremembe': samo pri letnem poročilu SN11 se vpišejo podatki (s pozitivnim ali negativnim predznakom) o:

– odpisu kapitala;

– prenosih kapitala med dvema rezidentoma;

– presežkih iz prevrednotenja;

– prenehanju poročanja ob pripojitvi;

– začetku poročanja po pripojitvi;

– dobrem imenu;

– razliki med knjigovodsko in tržno vrednostjo nakupov in prodaj;

– razliki v pošteni/tržni vrednosti med poročevalskim in predhodnim letom, cenovni spremembi tržne vrednosti delnic;

– spremembi statusa rezident – nerezident;

– aktuarskih spremembah;

– drugih spremembah sestavin kapitala.

'Vrednost deleža v kapitalu 31. 12. poročevalskega leta': samo pri letnem poročilu SN11 se vpiše celotna vrednost deleža poročevalca v kapitalu tuje družbe/nepremičnine v evrih na dan 31. 12. poročevalskega leta. Podatki imajo lahko pozitiven ali negativen predznak.

'Opombe' vpiše se:

– pojasnilo zneska, za katerega poročevalec ni prepričan o pravilni razvrstitvi. Ob tem navede tudi polje, v katerega je uvrstil znesek;

– pojasnilo zneska, poročanega v polju ostale spremembe;

– različno poslovno in koledarsko leto;

– matično številko druge domače družbe pri prenosih kapitala med dvema rezidentoma;

– druge relevantne informacije.

Dodatne usmeritve za poročanje

Lastniški delež < 10 % se poroča na poročilu KRD (instrument E), lastniški delež ≥ 10 % se poroča na poročilu SN, prenos med poročili je opisan v III. poglavju, točka 4.3, 7. odstavek.

Dobiček razporejen za izplačilo se prikaže tudi na KRD poročilu na terjatvah pod vrsto instrumenta »O«. Ko je dobiček dejansko izplačan, se terjatev na KRD zapre (velja samo, če je poročevalec tudi obveznik za poročanje KRD).

Obveznost iz naslova nevplačanega vpoklicanega kapitala se poroča tudi na poročilu KRD z vrsto instrumenta »O«. Ko je kapital vplačan, se obveznost na KRD zapre (velja samo, če je poročevalec tudi obveznik za poročanje KRD).

Vplačani in še nevpisani kapital v tujo družbo, se prikaže na KRD poročilu na terjatvah pod vrsto instrumenta »O«. Ko je kapital vpisan, se terjatev na KRD zapre in prikaže na poročilu SN11-T.

Uporabijo se postavke iz računovodskega izkaza neposredno povezane družbe v tujini (del, ki je v lasti poročevalca). V kapital se štejejo:

– Vpoklicani kapital v povezani družbi v tujini

– Kapitalske rezerve v povezani družbi v tujini

– Rezerve iz dobička v povezani družbi v tujini

– Čisti dobiček ali čista izguba v povezani družbi v tujini

– Presežek iz prevrednotenja v povezani družbi v tujini

Konti za naložbe v nepremičnine v tujini:

Del 01 Naložbene nepremičnine (del, ki se nanaša na nepremičnine v tujini)

Del 02 Nepremičnine (del, ki se nanaša na nepremičnine v tujini)

Del 03 Popravek in oslabitev vrednosti nepremičnin (del, ki popravlja del 02)

C. KAZALCI POSLOVANJA TUJIH PARTNERJEV, V KATERIH IMA POROČEVALEC NADZOR

Ta del poročila se izpolni samo pri letnem poročilu SN11, samo za tiste družbe v tujini, v katerih ima poročevalec (ne/posredni) nadzor, torej njegov delež presega 50 %. Podatki se nanašajo na celotno poslovanje vseh družb v tujini in ne samo na sorazmeren lastniški del, ki se nanaša na poročevalca. Če v poročevalskem letu pride do zapiranja ali zmanjšanja naložbe SN11 na 50 ali manj odstotkov, dela C ni potrebno izpolniti.

'Država nadzorovanih tujih družb': vpišejo se numerične šifre držav (iz šifranta ISO 3166), v kateri se nahajajo tuje družbe, v katerih ima poročevalec neposreden ali posreden nadzor.

'Dejavnosti nadzorovanih tujih družb': vpišejo se prevladujoče dejavnosti tujih družb iz Standardne klasifikacije dejavnosti. Npr.: 29.100.

'Število nadzorovanih tujih družb': vpiše se skupno število nadzorovanih družb v posamični državi in dejavnosti.

'Število zaposlenih': vpiše se povprečno število zaposlenih delavcev vnadzorovanihdružbahv tujini v poročevalskem letu na podlagi delovnih ur v tem obdobju.

'Stroški za zaposlene': vpišejo se stroški za zaposlene, ki jih imajo nadzorovane družbe v tujini.

'Proizvod': vpiše se kosmati donos iz poslovanja družb v tujini v poročevalskem letu (Proizvod = čisti prihodki od prodaje + povečanje vrednosti zalog proizvodov in nedokončane proizvodnje – zmanjšanje vrednosti zalog proizvodov in nedokončane proizvodnje + usredstveni lastni proizvodi in lastne storitve + subvencije, dotacije, regresi, kompenzacije in drugi poslovni prihodki + drugi poslovni prihodki).

Če ima poročevalec večinski delež v banki v tujini, vpiše vrednost proizvoda, ki se nanaša na tujo banko, in se izračuna na naslednji način:

– prihodki od obresti in podobni prihodki (+)

– prihodki – dividende iz tržnih vrednostnih papirjev (+)

– odhodki za obresti in podobni odhodki (-)

– prejete provizije (+)

– čisti dobički ali izguba iz finančnih poslov (+/-)

– drugi prihodki iz poslovanja (+)

Prihodki iz revalorizacijskega izida se ne zajamejo.

Če ima poročevalec večinski delež v zavarovalnici v tujini, vpiše vrednost proizvoda, ki se nanaša na tujo zavarovalnico, in se izračuna na naslednji način:

– obračunane kosmate premije (+)

– sprememba kosmatih prenosnih premij (+/-)

– portfolio prihodki od naložb (+)

– drugi čisti zavarovalni prihodki (+)

– prihodki od drugih pomožnih storitev (+)

– obračunani kosmati zneski škod (-)

– sprememba kosmatih škodnih rezervacij (+/-)

– neto znesek kapitalskih dobičkov in izgub – realiziranih in nerealiziranih (+/-)

– sprememba kosmatih matematičnih rezervacij (+/-)

– čisti odhodki za bonuse in popuste (-)

– sprememba izravnalnih rezervacij (+/-)

– sprememba drugih čistih zavarovalno-tehničnih rezervacij (+/-)

'Izvoz/odprema blaga in storitev': vpiše se vrednost celotnega izvoza in odpreme blaga in storitev nadzorovanih družb v tujini v poročevalskem letu.

'Od tega: izvoz blaga in storitev podjetjem v skupini': vpiše se vrednost izvoza in odpreme blaga in storitev nadzorovanih družb v tujini podjetjem v skupini v poročevalskem letu.

'Uvoz/prejem blaga in storitev': vpiše se vrednost celotnega uvoza in prejema blaga in storitev nadzorovanih družb v tujini v poročevalskem letu.

'Od tega: uvoz blaga in storitev od podjetij v skupini': vpiše se vrednost uvoza in prejema blaga in storitev nadzorovanih družb v tujini od podjetij v skupini v poročevalskem letu.

'Bruto investicije v opredmetena osnovna sredstva' vpišejo se:

– nakupi (fizično ustvarjenih) lastnih osnovnih sredstev v tekočem oziroma poročevalskem letu;

– posodobitve, rekonstrukcije in prenove na že obstoječih osnovnih sredstvih;

– lastna izgradnja osnovnih sredstev in pridobitev le-teh brez plačila;

– nabavna vrednost osnovnih sredstev v finančnem najemu (lizing);

– naložbena nepremičnina, če je razvidno, da bo prinašala gospodarske koristi v obliki najemnin oziroma povečanje vrednosti in če je njeno nabavno vrednost možno izmeriti.

5.4 Navodilo za izpolnjevanje letnega in mesečnega poročila NEPOSREDNE KAPITALSKE NALOŽBE NEREZIDENTOV V SLOVENIJI – SN22, SN22-T

Poroča se o naložbah v kapital ali delnice poročevalca/v domače investicijske družbe in vzajemne sklade.

A. SEZNAM NALOŽB SN22, SN22-T

'Vrsta naložbe': vpiše se ustrezno oznako naložbe:

– 22/1 (naložba v obstoječo družbo) – v primeru, ko je nerezident kupil delež v kapitalu ali delnice od dotedanjega lastnika v domači družbi (poročevalki) ali jo je dokapitaliziral.

– 22/2 (naložba v novo družbo) – v primeru, ko je nerezident vplačal delež ali delnice za (so)ustanovitev ali povečanje lastniškega kapitala v domači družbi (poročevalki). Če je nerezident sodeloval pri ustanovitvi družbe kot (so)ustanovitelj, mora poročevalec vnesti vrsto naložbe 22/2 v prvem in vseh naslednjih letih poročanja.

'Tuji partner, ki ima naložbo v poročevalcu':

– 'Firma/priimek in ime': vpiše se naziv firme oziroma priimek in ime nerezidenta – fizične osebe.

– 'Naslov': vpiše se naslov (kraj, ulica, hišna številka) družbe oziroma naslov stalnega prebivališča tuje fizične osebe.

– 'Datum spremembe firme/naslova': Če pride do spremembe naziva firme ali naslova tujega partnerja oziroma tuje fizične osebe, mora poročevalec popraviti ustrezno polje in obvezno vpisati datum spremembe naziva ali naslova tujega partnerja.

'Organizacijska oblika tujega partnerja': vpiše se organizacijska oblika na osnovi naslednjega šifranta.

1 – delniška družba, ki kotira na borzi

2 – delniška družba, ki ne kotira na borzi

3 – ostalo

'Država tujega partnerja': vpiše se numerično šifro države nerezidenta iz šifranta ISO 3166 oziroma alfanumerično oznako mednarodne institucije/organizacije iz šifranta, objavljenega na spletni strani Banke Slovenije.

'Dejavnost tujega partnerja': vpiše se prevladujočo dejavnost tujega partnerja iz Standardne klasifikacije dejavnosti. Npr.: 29.100.

'Sektor tujega partnerja': vpiše se sektor nerezidenta na osnovi naslednjega šifranta.

S.11 = | nefinančne družbe |

S.121 = | centralna banka |

S.122 = | druge denarne finančne družbe, ki sprejemajo vloge, razen centralne banke |

S.123 = | skladi denarnega trga |

S.124 = | investicijski skladi razen skladov denarnega trga |

S.125 = | drugi finančni posredniki razen zavarovalnih družb in pokojninskih skladov |

S.126 = | izvajalci pomožnih finančnih dejavnosti |

S.127 = | lastne finančne institucije in posojilodajalci |

S.128 = | zavarovalne družbe |

S.129 = | pokojninski skladi |

S.13 = | država |

S.14 = | gospodinjstva |

S.15 = | nepridobitne institucije, ki opravljajo storitve za gospodinjstva |

‘Delež kapitala v %’: vpiše se delež naložbe v odstotkih na dve decimalni mesti, ki ga ima nerezident v celotnem kapitalu poročevalca.

'Država nadzora': samo pri letnem poročilu SN22 se vpiše numerično šifro države (iz šifranta ISO 3166) tistega končnega vlagatelja (tujega ali domačega), ki sam ni pod nadzorom druge institucionalne enote, v lastniški verigi pa ima kontrolni delež v direktnem tujem vlagatelju.

B. STANJE IN SPREMEMBE NALOŽB SN22, SN22-T

V mesečnem poročilu SN22-T se poroča le spremembe:

– 'Povečanje deleža v kapitalu – tržna vrednost',

– 'Zmanjšanje deleža v kapitalu – tržna vrednost' in

– 'Izplačani dobiček ali dobiček razporejen za izplačilo'.

V letnem poročilu SN22 se poroča začetno in končno stanje in vse spremembe. Odvisno od organizacijske oblike naložbe se poročajo naslednje vrednosti:

B.1. STANJE IN SPREMEMBE NALOŽB SN22 – KNJIGOVODSKE VREDNOSTI STANJ – poročajo delniške družbe, ki ne kotirajo, in ostale oblike družb:

Poroča se po knjigovodski vrednosti iz bilance družbe. Pri izkazovanju knjigovodske vrednosti se upošteva celotni kapital družbe, kot je določen v Slovenskih računovodskih standardih. Razlike med tržno in knjigovodsko vrednostjo nakupov in prodaj lastniških deležev se prikažejo v polju »Ostale spremembe«.

B.2. STANJE IN SPREMEMBE NALOŽB SN22 – TRŽNE VREDNOSTI – poročajo delniške družbe, ki kotirajo:

Poroča se po tržni vrednosti za naložbe v delniško družbo, ki kotira na borzi.

B.3. STANJE NALOŽB SN22 – KNJIGOVODSKE VREDNOSTI STANJ– poročajo delniške družbe, ki kotirajo:

Poroča se knjigovodska vrednost iz bilance družbe, ki kotira na borzi.

'ISIN koda': vpiše se ISIN kodo domačega lastniškega vrednostnega papirja poročevalca, ki jo določi Klirinško depotna hiša – glejte seznam ISIN kod za domače vrednostne papirje, ki je objavljen na spletnih straneh KDD (http://www.kdd.si/). V primeru, da ima delniška družba več vrst delnic z različnimi ISIN kodami, se v delu B. vpisujejo zneski za vsako posamezno ISIN kodo.

'Oznaka/vrsta vrednostnega papirja': vpiše se oznako/vrsto lastniškega vrednostnega papirja poročevalca za posamezno ISIN kodo.

'Vrednost deleža v kapitalu 31. 12. preteklega leta': samo pri letnem poročilu SN22 se vpiše celotna vrednost deleža nerezidenta v kapitalu poročevalca v evrih na dan 31. 12. preteklega leta.

'Povečanje deleža v kapitalu – tržna vrednost' in 'Zmanjšanje deleža v kapitalu – tržna vrednost': vpiše se povečanja in zmanjšanja s pozitivnim predznakom. Vpišejo se spremembe vrednosti deleža nerezidenta v kapitalu družbe poročevalke, kot so:

– povečanje/zmanjšanje udeležbe tujega kapitala v domačih družbah (v denarju, stvarni vložki, stvarni prevzem);

– povečanje kapitalskih rezerv;

– povečanje naložb tujca v domači družbi z nakupom naložbe od druge domače osebe/prodaja deleža tujca v domači družbi drugi domači družbi;

– odliv iz stečajne mase po sodni izvršbi;

– prenos deleža med rezidentom in nerezidentom;

– pobot terjatve za vplačilo kapitala z obveznostjo do tretje osebe;

– zmanjšanje celotnega kapitala za udeležbo nelastnikov na dobičku;

– kritje izgube preteklih let iz tekočega dobička ali v breme izrednih prihodkov;

– prekvalifikacija dolžniških instrumentov v kapital in obratno;

– spremembe v primeru likvidacije podjetja;

– ostala relevantna povečanja in zmanjšanja.

'Čisti dobiček/izguba': poročevalec samo pri letnem poročilu SN22 vpiše vrednost deleža v čistem dobičku/izgubi poročevalskega leta (dobiček s pozitivnim predznakom, izgubo z negativnim predznakom) iz izkaza poslovnega izida, ki v tem letu pripada nerezidentu v celotnem dobičku/izgubi poročevalca po plačanem davku v skladu z deležem nerezidenta v kapitalu ali posebnim dogovorom med družbeniki.

'Od tega izredni dobiček/izguba': poročevalec samo pri letnem poročilu SN22 vpiše vrednost deleža v izrednem dobičku/izgubi poročevalskega leta (dobiček s pozitivnim predznakom, izgubo z negativnim predznakom), ki v tem letu pripada nerezidentu v celotnem izrednem dobičku/izgubi poročevalca v skladu z deležem nerezidenta v kapitalu ali s posebnim dogovorom med družbeniki.

'Izplačani dobiček ali dobiček razporejen za izplačilo': poročevalec vpiše dobiček (s pozitivnim predznakom), ki je bil v poročevalskem obdobju izplačan ali razporejen za izplačilo vlagatelju nerezidentu, ne glede na to iz katerega poslovnega leta izvira:

– transfer dobička od udeležbe v kapitalu skupaj z davkom,

– dobiček tekočega ali preteklih let razporejen za izplačilo, a še ne izplačan v poročevalskem letu, skupaj z davkom,

– izplačani dobiček kot akontacija v poročevalskem letu, skupaj z davkom.

Če poročevalec v poročilo vpiše dobiček v poročevalskem letu, ko je bil nerezidentu razporejen za izplačilo, ga ne prikaže ponovno v letu, ko mu je bil izplačan.

'Ostale spremembe': samo pri letnem poročilu SN22 se vpišejo podatki (s pozitivnim ali negativnim predznakom) o:

– odpisu kapitala;

– prenosu kapitala med dvema nerezidentoma;

– presežkih iz prevrednotenja;

– prenehanju poročanja ob pripojitvi;

– začetku poročanja po pripojitvi;

– dobrem imenu;

– razliki med knjigovodsko in tržno vrednostjo nakupov in prodaj;

– razliki v pošteni/tržni vrednosti med poročevalskim in predhodnim letom, cenovni spremembi tržne vrednosti delnic;

– spremembi statusa rezident – nerezident;

– nakupu lastnih delnic in lastnih poslovnih deležev;

– aktuarskih spremembah;

– drugih spremembah sestavin kapitala.

'Vrednost deleža v kapitalu 31. 12. poročevalskega leta': samo pri letnem poročilu SN22 se vpiše celotno vrednost deleža nerezidenta v kapitalu poročevalca v evrih na dan 31. 12. za poročevalsko leto. Podatki imajo lahko pozitivni ali negativni predznak.

'Opombe' vpiše se:

– pojasnilo zneska, za katerega poročevalec ni prepričan o pravilni razvrstitvi. Ob tem navede tudi polje, v katerega je uvrstil znesek;

– pojasnilo zneska, poročanega v polju ostale spremembe;

– različno poslovno in koledarsko leto;

– druge relevantne informacije.

Dodatne usmeritve za poročanje:

Lastniški delež < 10 % se poroča na poročilu KRD (instrument E), lastniški delež ≥ 10 % se poroča na poročilu SN, prenos med poročili je opisan v III. poglavju, točka 4.3, 7. odstavek.

Dobiček razporejen za izplačilo se prikaže tudi na KRD poročilu na obveznostih pod vrsto instrumenta »O«. Ko je dobiček dejansko izplačan se obveznost na KRD zapre (velja samo, če je poročevalec tudi obveznik za poročanje KRD).

Obveznost iz naslova vplačanega nevpisanega kapitalav domačo družbo se prikaže na KRD poročilu pod vrsto instrumenta ''O''. Ko je kapital vpisan v sodni register, se obveznost na KRD zapre in prikaže na poročilu SN22-T.

Terjatev iz naslova nevplačanega vpoklicanega kapitala se poroča tudi na poročilu KRD z vrsto instrumenta ''O''. Ko je kapital vplačan, se terjatev na KRD zapre (velja samo, če je poročevalec tudi obveznik za poročanje KRD).

Okvirni konti za poročanje (upošteva se del, ki je v lasti nerezidentov):

Del 90 | Vpoklicani in začetni kapital ter ustanovitvene vloge |

Del 91 | Kapitalske rezerve in prenosi sredstev |

Del 92 | Rezerve iz dobička oziroma razporejeni čisti presežek prihodkov |

Del 93 | Čisti dobiček ali čista izguba oziroma nerazporejeni čisti presežek prihodkov ali čisti presežek odhodkov |

Del 94 | Revalorizacijske rezerve |

Del 95 | Rezerve, nastale zaradi vrednotenja po pošteni vrednosti |

V. POROČILA O PLAČILNEM PROMETU S TUJINO

1. Predmet poročanja: vsa plačila (prilivi /odlivi) ne glede na velikost zneska, ki jih banke in hranilnice /v nadaljevanju: banke/ opravijo zase in za stranke v odnosu s tujino.

Banka poroča:

– vse razpoložljive podatke; v okviru razpoložljivih podatkov pa so v podatkovni strukturi definirani obvezni oziroma neobvezni podatki za poročanje,

– vse prilive in odlive nefinančnih transakcij bank, ki jih opravijo za potrebe lastnega poslovanja v odnosu s tujino.

Banka ne poroča naslednjih plačilnih transakcij:

– množičnih plačil, kjer ena odlivna transakcija v breme transakcijskega računa lahko vsebuje množico odlivov v Sloveniji in v druge države,

– dokumentarnih plačil, ki se jih iz knjižb na transakcijskih računih ne da prepoznati kot transakcije s tujino, ter dokumentarnih plačil, ki se ne knjižijo na transakcijske račune,

– plačil v tuje vzajemne sklade (prilivi in odlivi), ki so izvršena z medbančnimi poboti, seznami pa so izdelani izven standardov plačilnega prometa SWIFT ali ISO,

– medbančnih prenosov,

– direktnih obremenitev,

– transakcij iz naslova posredništva med bankami (takih transakcij ne poroča posredniška banka, ampak inicialna banka za odlive in banka prejemnika plačila za prilive),

– prenosov sredstev/plačil med računi pri slovenskih bankah (rezidenti in nerezidenti), v katerikoli valuti.

2. Obvezniki poročanja so banke, ki opravljajo plačilni promet s tujino.

3. Rok za dostavo poročil Banki Slovenije: poroča se mesečno do desetega delovnega dne za podatke predhodnega meseca.

4. Način poročanja: xml shema in tehnični protokol sta objavljena na spletni strani Banke Slovenije.

5. Podatkovna struktura:

Zaporedna številka | IME POLJA | VSEBINA | Tip polja in največja dolžina | Status |

1 | banka poročevalka | 10 mestna matična številka | AN 10 | obvezno |

2 | obdobje poročila | mesec in leto za katerega se poroča (MMLLLL) | AN 6 | obvezno |

3 | datum poslovnega dogodka | datum valutacije – datum odobritve oziroma obremenitve računa banke (DD-MM-LLLL) | AN 10 | obvezno |

4 | smer | 1 – priliv, 2 – odliv | AN 1 | obvezno |

5 | znesek | znesek priliva ali odliva v poravnalni valuti | N 15 (13,2) | obvezno |

6 | valuta | poravnalna valuta odliva ali priliva po šifrantu ISO 4217 (tričrkovna koda; primer EUR) | AN 3 | obvezno |

7 | BIC prejemnika | BIC/SWIFT koda prejemnika plačilnega naloga: pri prilivih je to vedno banka poročevalka, pri odlivih pa banka, kateri pošlje odliv v izvršitev | AN 11 (8 ali 11 mest) | pogojno (obvezno za prilive) |

8 | BIC pošiljatelja | BIC/SWIFT koda pošiljatelja plačilnega naloga: pri odlivih je to vedno banka poročevalka, pri prilivih pa banka, od katere prejme plačilni nalog | AN 11 (8 ali 11 mest) | pogojno (obvezno za odlive) |

9 | BIC banke plačnika | podatek je relevanten pri prilivih – iz tega se lahko razbere državo iniciatorja plačila (v kolikor ni IBANa plačnika ali pa je ta različna od države pošiljatelja plačilnega naloga) | AN 11 (8 ali 11 mest) | neobvezno |

10* | račun plačnika | IBAN, če obstaja, sicer v drugačni obliki | AN 34 (od 1 do 34 mest) | pogojno (obvezno za odlive) |

11* | naziv in naslov plačnika | naziv in naslov plačnika | AN 140 (od 1 do 140 mest) | obvezno |

12 | BIC banke prejemnika plačila | podatek je relevanten pri odlivih – iz njega se lahko razbere državo prejemnika plačila (v kolikor ni IBANa prejemnika plačila ali pa je ta različna od države prejemnika plačilnega naloga) | AN 11 (8 ali 11 mest) | neobvezno |

13* | račun prejemnika plačila | IBAN če obstaja, sicer v drugačni obliki | AN 34 (od 1 do 34 mest) | pogojno (obvezno za prilive) |

14* | naziv in naslov prejemnika plačila | naziv in naslov prejemnika plačila | AN 140 (od 1 do 140 mest) | obvezno |

* za komitente banke, ki so fizične osebe, se v polje vpiše vrednost FO

To navodilo začne veljati:

– za poročili iz poglavja II. in III.:

– 'Poročilo o storitveni menjavi in delu blagovne menjave, ter o tekočih/kapitalski transferih z nerezidenti – BST' in

– 'Poročilo o poslovnih in finančnih terjatvah in obveznostih do nerezidentov – KRD' od 1. 9. 2017 za poročila, ki se nanašajo na avgust 2017 in dalje,

– za poročila iz poglavja IV.:

– 'Letna poročila o neposrednih kapitalskih naložbah rezidentov v tujini – SN11' in 'Letna poročila o neposrednih kapitalskih naložbah nerezidentov v Sloveniji – SN22', od 1. 1. 2018 za poročila, ki se nanašajo na leto 2017 in dalje,

–za 'Mesečna poročila o neposrednih kapitalskih naložbah rezidentov v tujini – SN11-T' in 'Mesečna poročila o neposrednih kapitalskih naložbah nerezidentov v Sloveniji – SN22-T', od 1. 1. 2018 za poročila, ki se nanašajo na januar 2018 in dalje,

– za poročila izpoglavja V. 'Poročila o plačilnem prometu s tujino' z dnem objave tega navodila v Uradnem listu.

Z uveljavitvijo tega navodila preneha veljati Navodilo za izvajanje sklepa o obveznosti poročanja o poslovanju s tujino (Uradni list RS, št. 107/08, 36/09, 81/09, 81/10, 103/11, 99/12 in 27/13).

Ljubljana, dne 11. aprila 2017

Boštjan Jazbec l.r.