Na podlagi drugega odstavka 299. člena Energetskega zakona (Uradni list RS, št. 17/14 in 81/15) Agencija za energijo izdaja

o metodologiji za oblikovanje cene toplote za daljinsko ogrevanje

S tem aktom se določa način oblikovanja izhodiščne cene oskrbe s toploto za daljinsko ogrevanje, in sicer:

– vrste in merila za določitev upravičenih stroškov;

– elementi izhodiščne cene, ki vključujejo fiksni in variabilni del;

– merila oziroma mehanizem za prilagajanje posameznih elementov izhodiščne cene spremembam upravičenih stroškov;

– vrste podatkov, oblika in način posredovanja podatkov, potrebnih za določitev upravičenih stroškov in izhodiščne cene,

na podlagi katere distributer in regulirani proizvajalec toplote oblikujeta cene toplote za daljinsko ogrevanje.

Izrazi, uporabljeni v tem aktu, imajo enak pomen kot izrazi, opredeljeni v 4. in 283. členu Energetskega zakona (Uradni list RS, št. 17/14 in 81/15, v nadaljnjem besedilu: EZ-1), poleg tega pa imajo posamezni izrazi še naslednji pomen:

– dejavnost distribucije toplote: | pomeni izvajanje dejavnosti distribucije toplote z ali brez lastne proizvodnje toplote; |

– dejavnost proizvodnje toplote: | pomeni izvajanje dejavnosti proizvodnje toplote v pravni ali fizični osebi, ki je ločena od pravne ali fizične osebe, ki izvaja dejavnost distribucije toplote; |

– distributer: | pomeni pravno ali fizično osebo, ki izvaja dejavnost distribucije toplote in toploto kupuje od druge pravne ali fizične osebe; |

– distributer z lastno proizvodnjo toplote: | pomeni pravno ali fizično osebo, ki izvaja dejavnost distribucije toplote in v isti pravni ali fizični osebi zagotavlja tudi proizvodnjo toplote; |

– izhodiščna cena: | je cena brez davka na dodano vrednost (v nadaljnjem besedilu: DDV), ki je razdeljena na variabilni del in na fiksni del in jo v skladu z določbami tega akta na podlagi upravičenih stroškov oblikuje distributer z lastno proizvodnjo toplote, distributer oziroma reguliran proizvajalec toplote; |

– načrtovana distribuirana toplota distributerja z lastno proizvodnjo toplote in distributerja: | je načrtovana distribuirana (prodana) toplota končnim odjemalcem; |

– obračunska moč: | je zakupljena in nastavljena moč na prevzemnem mestu ali neposredno za merilno-regulacijsko opremo, ki omogoča meritev količin prevzema toplote in omejitev toplotne moči na nastavljeno obračunsko moč, ki je lahko enaka ali manjša od nazivne toplotne moči vgrajenih toplotnih naprav distributerja oziroma odjemalca toplote (v nadaljnjem besedilu: odjemalec) v skladu z dejanskim stanjem vgrajenih toplotnih naprav oziroma projektom izvedenih del strojnih inštalacij. Obračunsko moč ob nastavitvi dogovorjene vrednosti z zapisnikom potrdi pooblaščena oseba proizvajalca toplote oziroma distributerja; |

– primarni distribucijski sistem: | je tisti del distribucijskega sistema, ki je neposredno povezan s proizvodnim virom toplote. |

II. REGULIRANJE CENE OSKRBE S TOPLOTO ZA DALJINSKO OGREVANJE

(1) Reguliranje cene toplote za daljinsko ogrevanje (v nadaljnjem besedilu: cena toplote) se izvaja na podlagi upravičenih stroškov.

(2) Upravičeni stroški so stroški, ki so nujni za opravljanje gospodarske javne službe dejavnost distribucije toplote oziroma proizvodnje toplote in so posledica opravljanja navedenih dejavnosti.

(1) Cena toplote, ki jo distributer z lastno proizvodnjo toplote zaračuna odjemalcem, je sestavljena iz:

– variabilnega dela in se zaračunava kot cena za dobavljeno toploto v EUR/MWh in

– fiksnega dela in se zaračunava kot cena za obračunsko moč v EUR/MW/leto

in ne vsebuje dodatkov, davkov, taks in trošarin na ceno toplote.

(2) Cena toplote, ki jo distributer zaračuna odjemalcem, je sestavljena iz:

– variabilnega dela in se zaračunava kot cena za dobavljeno toploto v EUR/MWh in

– fiksnega dela in se zaračunava kot cena za obračunsko moč v EUR/MW/leto

in ne vsebuje dodatkov, davkov, taks in trošarin na ceno toplote.

(3) Cena toplote reguliranega proizvajalca toplote je sestavljena iz:

– variabilnega dela in se distributerju ali distributerju z lastno proizvodnjo toplote, če lastna proizvodnja ne zadostuje za dobavo odjemalcem, zaračunava kot cena za dobavljeno toploto v EUR/MWh in

– fiksnega dela in se distributerju ali distributerju z lastno proizvodnjo toplote, če lastna proizvodnja ne zadostuje za dobavo odjemalcem, zaračunava kot cena za obračunsko moč v EUR/MW/leto

in ne vsebuje dodatkov, davkov, taks in trošarin na ceno toplote.

(variabilni in fiksni stroški distribucije toplote z lastno proizvodnjo toplote)

(1) Variabilni stroški zajemajo naslednje upravičene stroške:

– stroške energentov (premog, zemeljski plin, nafta, naftni derivati, obnovljivi viri energije, odpadki ter ostali energenti);

– stroške nabavljene toplote, če lastna proizvodnja ne zadostuje za dobavo odjemalcem;

– stroške energije za obratovanje naprav pri proizvodnji toplote in na distribucijskem sistemu;

– stroške električne energije za pogon črpalk na primarnem distribucijskem sistemu;

– stroške medija za prenos toplote (vode in njene kemične priprave);

– stroške emisijskih kuponov, ki niso pridobljeni brezplačno.

(2) Fiksni stroški zajemajo vse ostale upravičene stroške obratovanja distribucijskega in proizvodnega sistema, in sicer:

– stroške materiala brez stroškov energentov in nabavljene toplote, vključenih v variabilni del cene distribucije toplote z lastno proizvodnjo toplote;

– stroške storitev;

– stroške dela;

– amortizacijo;

– druge odpise vrednosti;

– druge odhodke (stroške) poslovanja;

– odhodke financiranja in dobiček za zagotavljanje zakonskih rezerv.

(variabilni in fiksni stroški distribucije toplote brez lastne proizvodnje toplote)

(1) Variabilni stroški zajemajo naslednje upravičene stroške:

– stroške nabavljene toplote;

– stroške energije za obratovanje naprav na distribucijskem sistemu;

– stroške električne energije za pogon črpalk na primarnem distribucijskem sistemu;

– stroške medija za prenos toplote (vode in njene kemične priprave).

(2) Fiksni stroški zajemajo vse ostale upravičene stroške obratovanja distribucijskega sistema, in sicer:

– stroške materiala brez stroškov nabavljene toplote, vključenih v variabilni del cene distribucije toplote;

– stroške storitev;

– stroške dela;

– amortizacijo;

– druge odpise vrednosti;

– druge odhodke (stroške) poslovanja;

– odhodke financiranja in dobiček za zagotavljanje zakonskih rezerv.

(variabilni in fiksni stroški proizvodnje toplote)

(1) Variabilni stroški zajemajo naslednje upravičene stroške:

– stroške energentov (premog, zemeljski plin, nafta, naftni derivati, obnovljivi viri energije, odpadki ter ostali energenti);

– stroške energije za obratovanje naprav pri proizvodnji toplote;

– stroške električne energije za pogon črpalk na primarnem distribucijskem sistemu;

– stroške medija za prenos toplote (vode in njene kemične priprave);

– stroške emisijskih kuponov, ki niso pridobljeni brezplačno.

(2) Fiksni stroški zajemajo vse ostale upravičene stroške obratovanja proizvodnega sistema, in sicer:

– stroške materiala brez stroškov energentov, vključenih v variabilni del cene proizvodnje toplote;

– stroške storitev;

– stroške dela;

– amortizacijo;

– druge odpise vrednosti;

– druge odhodke (stroške) poslovanja;

– odhodke financiranja in dobiček za zagotavljanje zakonskih rezerv.

(merila za določitev upravičenih stroškov)

(1) Pri določitvi upravičenih stroškov se upoštevajo podatki o stroških in odhodkih, skladno z okvirom računovodskega poročanja, ob upoštevanju meril, določenih v tem členu.

(2) Stroški energentov (premog, zemeljski plin, nafta, naftni derivati, obnovljivi viri energije, odpadki ter ostali energenti) so stroški, ki vključujejo stroške proizvajalca toplote za posamezni energent. V ceno posameznega energenta morajo biti vključeni vsi stroški na pariteti Fco proizvajalec toplote in vse dajatve, predpisane s strani države. Pri ugotavljanju upravičenih stroškov energentov se priznavajo cene posameznih energentov največ do višine, ki se v enakih ali primerljivih okoliščinah dosežejo ali bi se dosegle na trgu za posamezni energent.

(3) Stroški energije za obratovanje naprav so stroški energije pri proizvodnji toplote in pri distribuciji toplote, ki vključujejo tudi vse dajatve, predpisane s strani države.

(4) Stroški električne energije za pogon črpalk ter stroški vode in kemične priprave vode (v nadaljnjem besedilu: KPV) so stroški pri proizvodnji toplote in pri distribuciji toplote.

(5) Stroški nabavljene toplote so stroški distributerja z lastno proizvodnjo toplote, če lastna proizvodnja ne zadostuje za dobavo odjemalcem, oziroma distributerja, ki nastajajo z nakupom toplote od reguliranega ali nereguliranega proizvajalca toplote. Pri ugotavljanju upravičenih stroškov nabavljene toplote se priznavajo stroški največ do višine, ki se v enakih ali primerljivih okoliščinah dosežejo ali bi se dosegli na trgu za nabavljeno toploto ob upoštevanju primerljive tehnologije proizvodnje toplote.

(6) Stroški materiala brez stroškov energentov in nabavljene toplote vključujejo stroške pomožnega materiala, pisarniškega materiala, strokovne literature in druge stroške materiala.

(7) Stroški storitev vključujejo storitve pri ustvarjanju proizvodov in opravljanju storitev, stroške prevoznih storitev, storitve v zvezi z vzdrževanjem, najemnine, povračila zaposlencev v zvezi z delom, stroške plačilnega prometa in bančnih storitev, stroške zavarovalnih premij, stroške sejmov, reklame in reprezentance, stroške intelektualnih in osebnih storitev ter stroške drugih storitev. Stroški vzdrževanja vključujejo stroške nabave delov za stroje in naprave ter nadomestnih delov za opremo, stroške materiala za vzdrževanje osnovnih sredstev ter storitev v zvezi z vzdrževanjem sredstev. Deli za stroje in naprave ter nadomestni deli za opremo ne povečujejo nabavne vrednosti neopredmetenih dolgoročnih sredstev in opredmetenih osnovnih sredstev.

(8) Stroški dela vključujejo stroške plač in druge stroške dela oziroma povračila stroškov po veljavni kolektivni pogodbi in sklenjenih individualnih pogodbah.

(9) Amortizacija sredstev v uporabi, potrebnih za izvajanje dejavnosti proizvodnje toplote oziroma distribucije toplote, se prizna kot upravičeni strošek do višine, izračunane na podlagi metode enakomernega časovnega amortiziranja. Amortizacija sredstev se izračuna glede na amortizacijsko osnovo in amortizacijsko stopnjo, ki upošteva predvideno dobo koristnosti sredstev.

(10) Drugi odpisi vrednosti vključujejo prevrednotovalne poslovne odhodke pri neopredmetenih in opredmetenih osnovnih sredstvih ter prevrednotovalne poslovne odhodke pri obratnih sredstvih.

(11) Drugi poslovni odhodki (stroški) poslovanja zajemajo dajatve za varstvo človekovega okolja, štipendije in dajatve, ki niso odvisne od poslovnega izida.

(12) Druge odhodke sestavljajo neobičajne postavke in ostali odhodki, ki zmanjšujejo poslovni izid.

(13) Odhodki financiranja in dobiček za zagotavljanje zakonskih rezerv zajemajo odhodke financiranja, ki se nanašajo na dejavnost proizvodnje toplote oziroma distribucije toplote, ter dobiček za zagotavljanje zakonskih rezerv. Zakonske rezerve so oblikovane za družbo skladno z zakonom, ki ureja gospodarske družbe, in razporejene na dejavnost proizvodnje toplote oziroma distribucije toplote na podlagi sodil za ločeno računovodsko spremljanje dejavnosti v skladu z določbami 305. člena EZ-1.

(14) Med upravičene stroške se ne priznavajo:

a) stroški in odhodki, vezani na usredstvene lastne proizvode in storitve v višini izkazanih prihodkov za te namene;

b) stroški sponzorstev;

c) stroški, ki se ne priznajo skladno z davčno zakonodajo;

č) naslednji stroški, če niso izplačani po veljavni kolektivni pogodbi ali sklenjenih individualnih pogodbah:

– stroški dodatnega pokojninskega zavarovanja;

– stroški, ki se nanašajo na plače in druge vrste plačil delavcem na podlagi uspešnosti poslovanja, vključno s pripadajočimi dajatvami;

– stroški nagrad članom organov vodenja in nadzora, vključno s pripadajočimi dajatvami;

– stroški, ki se nanašajo na plačila organom vodenja in nadzora na podlagi uspešnosti poslovanja, vključno s pripadajočimi dajatvami.

(15) Za namene tega akta so stroški iz točke c) prejšnjega odstavka:

– stroški, ki se nanašajo na privatno življenje delavcev, članov organov vodenja in nadzora ter lastnikov;

– stroški donacij;

– odhodki za stroške prisilne izterjave davkov ali drugih dajatev;

– odhodki za kazni, ki jih izreče pristojni organ;

– odhodki v višini 50 odstotkov stroškov reprezentance;

– amortizacija, izračunana na podlagi amortizacijskih stopenj, ki so višje od davčno priznanih.

III. NAČIN OBLIKOVANJA IZHODIŠČNE CENE IN RAZLOGI ZA NJENO SPREMEMBO

(oblikovanje izhodiščne cene ob začetku opravljanja dejavnosti)

Distributer z lastno proizvodnjo toplote, distributer oziroma regulirani proizvajalec toplote mora pred začetkom opravljanja dejavnosti izračunati in oblikovati izhodiščno ceno po posameznih elementih cene v skladu z merili za določitev upravičenih stroškov, določenimi v 8. členu tega akta.

(vloga za izdajo soglasja k izhodiščni ceni)

(1) Distributer z lastno proizvodnjo toplote, distributer oziroma regulirani proizvajalec toplote mora najmanj 120 dni pred začetkom opravljanja dejavnosti Agenciji za energijo (v nadaljnjem besedilu: agencija) posredovati vlogo za izdajo soglasja k izhodiščni ceni na obrazcih v elektronski obliki, ki jih pripravi agencija in objavi na svoji spletni strani.

(2) Distributer z lastno proizvodnjo toplote oziroma distributer posreduje vlogo za izdajo soglasja k izhodiščni ceni ločeno po posameznih distribucijskih sistemih. Če se distribucijski sistemi nahajajo na območju iste lokalne skupnosti, kjer distributer z lastno proizvodnjo toplote oziroma distributer izvaja gospodarsko javno službo dejavnost distribucije toplote, lahko posreduje eno vlogo za izdajo soglasja k izhodiščni ceni za vse distribucijske sisteme skupaj.

(3) Sestavni del vloge za izdajo soglasja so naslednji podatki in dokumentacija:

– ime, sedež in matična številka vlagatelja vloge iz poslovnega registra;

– seznam dejavnosti, ki jih oziroma jih bo vlagatelj vloge opravljal;

– podatek o izvajanju dejavnosti proizvodnje toplote kot regulirani proizvajalec toplote v skladu z 8. točko 283. člena EZ-1;

– podatek o izvajanju dejavnosti distribucije toplote kot izbirne gospodarske javne službe v skladu s prvo alineo prvega odstavka 284. člena EZ-1;

– pravne podlage, na podlagi katerih vlagatelj vloge izvaja gospodarsko javno službo distribucije toplote;

– navedba lokalnih skupnosti, na območju katerih se izvaja gospodarska javna služba distribucije toplote;

– predvidena letna struktura energentov, potrebnih za proizvodnjo toplote;

– dokumentacija, s katero se utemeljujejo cene vhodnih energentov, ki so bile uporabljene v izračunu izhodiščne cene;

– izračun izhodiščne cene (brez DDV);

– izračun povprečne cene (brez DDV);

– predlagani cenik po vrstah storitev in vrstah odjemalcev (brez DDV in z njim) ter datum predvidene uveljavitve izhodiščne cene;

– načrtovane količine distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma prodane toplote reguliranega proizvajalca toplote po vrstah odjemalcev za poslovno leto po letu vložitve vloge za izdajo soglasja k izhodiščni ceni;

– načrtovana obračunska moč odjemalcev po vrsti uporabe za poslovno leto po letu vložitve vloge za izdajo soglasja k izhodiščni ceni;

– izkaz poslovnega izida, bilanca stanja ter izkaz denarnih tokov za celotno podjetje za zadnje in predzadnje končano poslovno leto, če gre za začetek izvajanja dejavnosti distribucije toplote oziroma proizvodnje toplote v obstoječem podjetju;

– načrtovani izkaz poslovnega izida in bilanca stanja za dejavnosti distribucije toplote, proizvodnje toplote in druge za poslovno leto po letu vložitve vloge za izdajo soglasja k izhodiščni ceni;

– sodila za razporejanje sredstev in obveznosti, stroškov in odhodkov ter prihodkov, ki se upoštevajo pri vodenju računovodskih evidenc in pripravi ločenih računovodskih izkazov v skladu z določbami tretjega odstavka 305. člena EZ-1;

– obračunska moč odjemalcev po vrsti uporabe in dolžina omrežja v času vložitve vloge za izdajo soglasja k izhodiščni ceni;

– znesek prejetih subvencij, dotacij ali drugih oblik državne ali druge pomoči v zadnjih treh končanih poslovnih letih za dejavnost proizvodnje oziroma distribucije toplote;

– dokazilo o vročitvi kopije vloge za izdajo soglasja k izhodiščni ceni lokalni skupnosti, na območju katere se izvaja gospodarska javna služba distribucije toplote.

(prvo oblikovanje izhodiščne cene)

Izračun prvič oblikovane izhodiščne cene se izvede ločeno za variabilni in fiksni del.

(prvič oblikovani variabilni del cene)

Pri izračunu variabilnega dela cene se upoštevajo skupno načrtovani upravičeni variabilni stroški časovnega obdobja (t), ki je enako poslovnemu letu po letu vložitve vloge za izdajo soglasja k izhodiščni ceni, in načrtovana količina distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma načrtovana količina prodane toplote reguliranega proizvajalca toplote za isto obdobje, kot izhaja iz naslednje enačbe:

kjer oznake pomenijo:

VCi | je prvič oblikovan variabilni del cene v EUR/MWh; |

VSTRt | je vsota načrtovanih upravičenih variabilnih stroškov distribucije toplote z lastno proizvodnjo toplote, distribucije toplote brez lastne proizvodnje toplote oziroma proizvodnje toplote v EUR v časovnem obdobju (t); |

Qt | je zbir celotne načrtovane distribuirane toplote distributerja z lastno proizvodnjo toplote, distributerja oziroma prodane toplote reguliranega proizvajalca toplote v MWh v časovnem obdobju (t); |

t | je časovno obdobje. |

(prvič oblikovani fiksni del cene)

Pri izračunu fiksnega dela cene se upoštevajo skupno načrtovani upravičeni fiksni stroški časovnega obdobja (t), ki je enako poslovnemu letu po letu vložitve vloge za izdajo soglasja k izhodiščni ceni, in načrtovana obračunska moč odjemalcev distributerja z lastno proizvodnjo toplote, distributerja oziroma reguliranega proizvajalca toplote za isto obdobje, kot izhaja iz naslednje enačbe:

kjer oznake pomenijo:

FCi | je prvič oblikovani fiksni del cene v EUR/MW/leto; |

FSTRt | je vsota načrtovanih upravičenih fiksnih stroškov distribucije toplote z lastno proizvodnjo toplote, distribucije toplote brez lastne proizvodnje toplote oziroma proizvodnje toplote v EUR v časovnem obdobju (t); |

Pt | je zbir obračunske moči odjemalcev distributerja z lastno proizvodnjo toplote, distributerja oziroma reguliranega proizvajalca toplote v MW v časovnem obdobju (t); |

t | je časovno obdobje. |

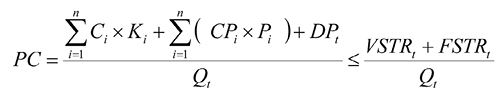

(prvič oblikovana povprečna cena)

(1) Prvič oblikovana povprečna cena se izračuna po naslednji enačbi:

kjer oznake pomenijo:

PC | je povprečna cena v EUR/MWh; |

Qt | je zbir celotne načrtovane distribuirane toplote distributerja z lastno proizvodnjo toplote, distributerja oziroma prodane toplote reguliranega proizvajalca toplote v MWh v časovnem obdobju (t); |

Ci=1,…n | so cene po posameznih kategorijah predlaganega prodajnega cenika za distribuirano toploto distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma za prodano toploto reguliranega proizvajalca toplote v EUR/MWh; |

Ki=1,…n | so načrtovane količine prodane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote po posameznih kategorijah prodajnega cenika v MWh v časovnem obdobju (t); |

CPi=1,…n | so cene po posameznih kategorijah predlaganega prodajnega cenika za obračunsko moč v EUR/MW; |

Pi=1,…n | so načrtovane količine obračunske moči po posameznih kategorijah prodajnega cenika v MW v časovnem obdobju (t); |

DPt | so drugi prihodki distribucije oziroma proizvodnje toplote (prihodki iz meritev, števnin, prodaje emisijskih kuponov in drugo) v EUR v časovnem obdobju (t); |

VSTRt | je vsota načrtovanih upravičenih variabilnih stroškov distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote v EUR v časovnem obdobju (t); |

FSTRt | je vsota načrtovanih upravičenih fiksnih stroškov distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote v EUR v časovnem obdobju (t); |

t | je časovno obdobje, ki je enako poslovnemu letu po letu vložitve vloge za izdajo soglasja k izhodiščni ceni. |

(2) Povprečna cena na MWh ne sme presegati stroškovne cene na MWh oziroma vsota načrtovanih prihodkov ne sme presegati vsote načrtovanih upravičenih stroškov.

(3) Pri izračunu povprečne cene načrtovani prihodki iz fiksnega dela cene ne smejo presegati načrtovanih upravičenih fiksnih stroškov.

(sprememba izhodiščne cene)

(1) Distributer z lastno proizvodnjo toplote oziroma distributer oziroma regulirani proizvajalec toplote, ki že opravlja navedeno dejavnost, v izjemnih primerih, kot so:

– večje tehnološke spremembe;

– sprememba tarifnega sistema v povezavi s sistemskimi obratovalnimi navodili;

– sprememba načrtovanih količin distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma prodane toplote reguliranega proizvajalca toplote za več kot 20 odstotkov glede na načrtovane količine pri prvem oblikovanju izhodiščne cene;

– sprememba načrtovanih obračunskih moči odjemalcev za več kot deset odstotkov glede na načrtovane obračunske moči odjemalcev pri prvem oblikovanju izhodiščne cene;

– začetek, bistvena sprememba ali opustitev opravljanja posamezne dejavnosti podjetja, kar vpliva na spremembo sodil za razporejanje sredstev in obveznosti, stroškov in odhodkov ter prihodkov;

– če je realizirana stroškovna cena iz bilančnih podatkov po končanem poslovnem letu nižja od zadnje veljavne povprečne cene v istem poslovnem letu,

agenciji posreduje vlogo za izdajo novega soglasja k izhodiščni ceni na obrazcih v elektronski obliki, ki jih pripravi agencija in objavi na svoji spletni strani. Vlogo posreduje najmanj dva meseca pred predvideno uveljavitvijo spremembe izhodiščne cene. Vlogo za izdajo novega soglasja k izhodiščni ceni distributer z lastno proizvodnjo toplote oziroma distributer oziroma regulirani proizvajalec toplote, ki že opravlja navedeno dejavnost, posreduje agenciji tudi, če agencija ugotovi, da so nastopili primeri iz prejšnjih alinej tega odstavka.

(2) Sestavni del vloge iz prejšnjega odstavka so naslednji podatki in dokumentacija:

– ime, sedež in matična številka vlagatelja vloge iz poslovnega registra;

– seznam novih dejavnosti, ki jih je vlagatelj vloge začel na novo opravljati od vložitve prve vloge za izdajo soglasja k izhodiščni ceni;

– seznam dejavnosti, ki jih je vlagatelj vloge prenehal opravljati od vložitve prve vloge za izdajo soglasja k izhodiščni ceni;

– podatek o izvajanju dejavnosti proizvodnje toplote kot regulirani proizvajalec toplote v skladu z 8. točko 283. člena EZ-1;

– podatek o izvajanju dejavnosti distribucije toplote kot izbirne gospodarske javne službe v skladu s prvo alineo prvega odstavka 284. člena EZ-1;

– pravne podlage, na podlagi katerih vlagatelj vloge izvaja gospodarsko javno službo distribucije toplote;

– navedba lokalnih skupnosti, na območju katerih se izvaja gospodarska javna služba distribucije toplote;

– obrazložitev razloga spremembe izhodiščne cene;

– predvidena letna struktura energentov, potrebnih za proizvodnjo toplote;

– dokumentacija, s katero se utemeljujejo cene vhodnih energentov, ki so bile uporabljene v izračunu izhodiščne cene;

– izračun izhodiščne cene (brez DDV);

– izračun povprečne cene (brez DDV);

– cenik po vrstah storitev in vrstah odjemalcev (brez DDV in z njim), ki se uporablja na dan vložitve vloge, in odstotek spremembe teh cen za zadnje in predzadnje končano poslovno leto oziroma do datuma vložitve vloge;

– predlagani cenik po vrstah storitev in vrstah odjemalcev (brez DDV in z njim) ter datum predvidene uveljavitve izhodiščne cene;

– načrtovane količine distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma prodane toplote reguliranega proizvajalca toplote po vrstah odjemalcev za poslovno leto po letu vložitve vloge za izdajo soglasja k izhodiščni ceni;

– načrtovana obračunska moč odjemalcev po vrsti uporabe za poslovno leto po letu vložitve vloge za izdajo soglasja k izhodiščni ceni;

– izkaz poslovnega izida, bilanca stanja ter izkaz denarnih tokov za celotno podjetje za zadnje in predzadnje končano poslovno leto;

– ločeni računovodski izkazi za dejavnosti distribucije toplote, proizvodnje toplote in druge v skladu z določbami prvega odstavka 305. člena EZ-1 za zadnje in predzadnje končano poslovno leto in mnenji revizorja o ustreznosti in pravilnosti uporabljenih sodil za omenjeni poslovni leti;

– načrtovani izkaz poslovnega izida in bilanca stanja za dejavnosti distribucije toplote, proizvodnje toplote in druge za poslovno leto po letu vložitve vloge za izdajo soglasja k spremembi izhodiščne cene;

– sodila za razporejanje sredstev in obveznosti, stroškov in odhodkov ter prihodkov, ki se upoštevajo pri vodenju računovodskih evidenc in pripravi ločenih računovodskih izkazov v skladu z določbami tretjega odstavka 305. člena EZ-1;

– obračunska moč odjemalcev po vrsti uporabe in dolžina omrežja v času vložitve vloge za izdajo soglasja;

– količine distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma prodane toplote reguliranega proizvajalca toplote po vrstah odjemalcev za obdobje od začetka leta do zadnjega dne v mesecu pred vložitvijo vloge za izdajo soglasja in za zadnje končano poslovno leto;

– znesek prejetih subvencij, dotacij ali drugih oblik državne ali druge pomoči v zadnjih treh končanih poslovnih letih za dejavnost proizvodnje oziroma distribucije toplote;

– dokazilo o vročitvi kopije vloge za izdajo novega soglasja k izhodiščni ceni lokalni skupnosti, na območju katere se izvaja gospodarska javna služba distribucije toplote.

(3) Izračuna izhodiščne in povprečne cene se izvedeta v skladu z določbami od 12. do 14. člena tega akta.

IV. PRILAGAJANJE POSAMEZNIH ELEMENTOV IZHODIŠČNE CENE SPREMEMBAM UPRAVIČENIH STROŠKOV

(sprememba variabilnega oziroma fiksnega dela cene)

(1) Distributer z lastno proizvodnjo toplote oziroma distributer oziroma regulirani proizvajalec toplote lahko zaradi spremembe upravičenih stroškov uveljavi spremembo variabilnega oziroma fiksnega dela cene.

(2) Tri dni pred uveljavitvijo oziroma najpozneje tretji delovni dan po uveljavitvi spremembe cene mora oseba iz prejšnjega odstavka o tem obvestiti agencijo na obrazcih v elektronski obliki, ki jih pripravi agencija in objavi na svoji spletni strani.

(3) Obvestilo iz prejšnjega odstavka mora vsebovati naslednje podatke in dokumentacijo:

– ime, sedež in matično številko vlagatelja vloge iz poslovnega registra;

– seznam dejavnosti, ki jih vlagatelj vloge opravlja;

– podatek o izvajanju dejavnosti proizvodnje toplote kot regulirani proizvajalec toplote v skladu z 8. točko 283. člena EZ-1;

– podatek o izvajanju dejavnosti distribucije toplote kot izbirne gospodarske javne službe v skladu s prvo alineo prvega odstavka 284. člena EZ-1;

– pravne podlage, na podlagi katerih vlagatelj vloge izvaja gospodarsko javno službo distribucije toplote;

– navedba lokalnih skupnosti, na območju katerih se izvaja gospodarska javna služba distribucija toplote;

– obrazložitev razloga spreminjanja variabilnega oziroma fiksnega dela cene;

– navedba spremenjene strukture vhodnih energentov;

– dokumentacija, s katero se utemeljujejo spremembe cene vhodnih energentov oziroma stroškov nabavljene toplote;

– izračun novega variabilnega oziroma fiksnega dela cene po metodologiji iz 17. do 19. člena tega akta;

– izračun nove povprečne cene po metodologiji iz 20. člena tega akta;

– novi cenik po vrstah storitev in vrstah odjemalcev ter datum predvidene uveljavitve novih cen.

(4) Podatki iz prve do pete alinee prejšnjega odstavka so obvezni podatki ob prvem obvestilu o spremembi cen in ob spremembi podatkov, podatki iz ostalih alinej prejšnjega odstavka pa ob vsakem obvestilu o spremembi cen.

(sprememba variabilnega dela cene za distributerje z lastno proizvodnjo toplote oziroma za regulirane proizvajalce toplote)

(1) Distributer z lastno proizvodnjo oziroma regulirani proizvajalec lahko zviša variabilni del cene takrat, kadar se upravičeni variabilni stroški na enoto distribuirane toplote distributerja z lastno proizvodnjo ali prodane toplote reguliranega proizvajalca toplote zvišajo.

(2) Distributer z lastno proizvodnjo oziroma regulirani proizvajalec mora znižati variabilni del cene takrat, kadar se upravičeni variabilni stroški na enoto distribuirane toplote distributerja z lastno proizvodnjo ali prodane toplote reguliranega proizvajalca toplote znižajo.

(3) Sprememba variabilnega dela cene za distributerje z lastno proizvodnjo toplote oziroma za regulirane proizvajalce toplote se izračunana podlagi naslednje enačbe:

kjer oznake pomenijo:

VCp | je novi variabilni del cene distributerja z lastno proizvodnjo toplote oziroma reguliranega proizvajalca toplote v EUR/MWh (brez DDV); |

VSTRt | je vsota upravičenih variabilnih stroškov distributerja z lastno proizvodnjo toplote oziroma reguliranega proizvajalca toplote v EUR v časovnem obdobju (t); |

Qt | je zbir distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma prodanih količin reguliranega proizvajalca toplote v MWh v časovnem obdobju (t); |

t | je časovno obdobje, ki je enako poslovnemu letu, v katerem se spreminja variabilni del cene. |

(4) Pri izračunu vsote upravičenih variabilnih stroškov (VSTRt) in zbiru distribuirane toplote (Qt) se upoštevajo realizirani podatki od začetka leta (t) do zadnjega dne predpreteklega meseca leta (t) pred uveljavitvijo novega variabilnega dela cene in načrtovani podatki do konca leta (t).

(5) Novi variabilni del cene za distributerje z lastno proizvodnjo toplote oziroma za regulirane proizvajalce toplote se izračunava in usklajuje najpogosteje vsak mesec oziroma v ustreznem obračunskem obdobju.

(sprememba variabilnega dela cene za distributerje)

(1) Distributer lahko zviša variabilni del cene takrat, kadar se upravičeni variabilni stroški na enoto distribuirane toplote distributerja zvišajo, in mora znižati variabilni del cene takrat, kadar se upravičeni variabilni stroški na enoto distribuirane toplote znižajo.

(2) Sprememba variabilnega dela cene za distributerje se izračuna na podlagi naslednje enačbe:

kjer oznake pomenijo:

VCp | je novi variabilni del cene distributerja EUR/MWh (brez DDV); |

VSTRt | je vsota upravičenih variabilnih stroškov distributerja v EUR v časovnem obdobju (t); |

Qt | je zbir distribuirane toplote distributerja v MWh v časovnem obdobju (t); |

t | je časovno obdobje, ki je enako poslovnemu letu, v katerem se spreminja variabilni del cene. |

(3) Pri izračunu vsote upravičenih variabilnih stroškov (VSTRt) in zbiru distribuirane toplote (Qt) se upoštevajo realizirani podatki od začetka leta (t) do zadnjega dne predpreteklega meseca leta (t) pred uveljavitvijo novega variabilnega dela cene in načrtovani podatki do konca leta (t).

(4) Novi variabilni del cene za distributerja se izračunava in usklajuje najpogosteje vsak mesec oziroma v ustreznem obračunskem obdobju.

(sprememba fiksnega dela cene za distributerje z lastno proizvodnjo toplote, distributerje in regulirane proizvajalce toplote)

(1) Distributerji z lastno proizvodnjo toplote, distributerji oziroma regulirani proizvajalci toplote lahko uveljavljajo zvišanje fiksnega dela cene enkrat letno, pri čemer se zaradi tega učinka povprečna cena, ki velja pred uveljavitvijo zvišanja fiksnega dela cene, ne sme povečati za več kot dva odstotka.

(2) Distributerji z lastno proizvodnjo toplote, distributerji oziroma regulirani proizvajalci toplote morajo v primeru znižanja upravičenih fiksnih stroškov za več kot dva odstotka glede na zadnje uveljavljene upravičene fiksne stroške uveljaviti znižanje fiksnega dela cene.

(3) Pri izračunu vsote upravičenih fiksnih stroškov se upoštevajo realizirani podatki od začetka leta (t) do zadnjega dne predpreteklega meseca leta (t) pred uveljavitvijo novega fiksnega dela cene in načrtovani podatki do konca leta (t). Leto (t) je časovno obdobje, ki je enako poslovnemu letu, v katerem se spreminja fiksni del cene.

(4) V primeru hkratne spremembe fiksnega in variabilnega dela cene se najprej spremeni fiksni del cene in izračuna nova povprečna cena skladno z 20. členom tega akta. Po tem izračunu pa se izvede izračun nove povprečne cene skladno z 20. členom tega akta zaradi spremembe variabilnega dela cene.

(izračun nove povprečne cene)

(1) Nova povprečna cena se izračuna po naslednji enačbi:

kjer oznake pomenijo:

PCN | je nova povprečna cena v EUR/MWh; |

Qt | je zbir distribuirane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma prodane toplote reguliranega proizvajalca toplote v MWh v časovnem obdobju (t); |

Ci=1,…n | so cene po posameznih kategorijah novega prodajnega cenika za distribuirano toploto distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma za prodano toploto reguliranega proizvajalca toplote v EUR/MWh; |

Ki=1,…n | so količine prodane toplote distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote po posameznih kategorijah prodajnega cenika v MWh v časovnem obdobju (t); |

CPi=1,…n | so cene po posameznih kategorijah predlaganega prodajnega cenika za obračunsko moč v EUR/MW; |

Pi=1,…n | so količine obračunske moči po posameznih kategorijah prodajnega cenika v MW v časovnem obdobju (t); |

DPt | so drugi prihodki distribucije oziroma proizvodnje toplote (prihodki iz meritev, števnin, prodaje emisijskih kuponov in drugo) v EUR v časovnem obdobju (t); |

VSTRt | je vsota upravičenih variabilnih stroškov distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote v EUR v časovnem obdobju (t); |

FSTRt | je vsota upravičenih fiksnih stroškov distributerja z lastno proizvodnjo toplote oziroma distributerja oziroma reguliranega proizvajalca toplote v EUR v časovnem obdobju (t); |

t | je časovno obdobje, ki je enako poslovnemu letu, v katerem se izračunava nova povprečna cena. |

(2) Povprečna cena na MWh iz prejšnjega odstavka ne sme presegati stroškovne cene na MWh.

(3) Pri izračunu nove povprečne cene prihodki iz fiksnega dela cene ne smejo presegati upravičenih fiksnih stroškov.

(4) Pri izračunu nove povprečne cene se upoštevajo realizirani podatki od začetka leta (t) do zadnjega dne predpreteklega meseca leta (t) pred uveljavitvijo nove povprečne cene in načrtovani podatki do konca leta (t).

Z dnem uveljavitve tega akta preneha veljati Akt o metodologiji za oblikovanje cene toplote za daljinsko ogrevanje (Uradni list RS, št. 27/15, 47/15, 61/15 in 36/16).

Ta akt začne veljati naslednji dan po objavi v Uradnem listu Republike Slovenije.

Št. 23-1/2015-69/435

Maribor, dne 22. decembra 2016

EVA 2016-2430-0095

Predsednica sveta

Agencije za energijo

Ivana Nedižavec Korada l.r.