Državni zbor je na podlagi prvega odstavka 29. člena Zakona o Slovenskem državnem holdingu (Uradni list RS, št. 25/14) in tretjega odstavka 108. člena Poslovnika državnega zbora (Uradni list RS, št. 92/07 – uradno prečiščeno besedilo, 105/10 in 80/13) na seji dne 13. julija 2015 sprejel

o strategiji upravljanja kapitalskih naložb države (OdSUKND)

(1) Republika Slovenija je pomembna lastnica premoženja v gospodarskih družbah, ki so ga ustvarjale generacije v preteklosti vse do danes. To premoženje, ki je v procesu lastninjenja ostalo v delni ali popolni lasti države, predstavlja osnovo za izvajanje ključnih funkcij države z vidika zagotavljanja infrastrukturnih nalog in usklajenega spodbujanja uravnoteženega in trajnostnega gospodarskega razvoja ter drugih strateških ciljev. Strategija upravljanja kapitalskih naložb države (v nadaljnjem besedilu: strategija upravljanja) sledi ciljem posameznih področnih sektorskih strategij. Osnovni cilj pri tem je zasledovanje stabilnega, uravnoteženega in trajnostnega gospodarskega razvoja in s tem zagotavljanje stabilne dolgoročne blaginje prebivalk in prebivalcev Republike Slovenije.

(2) Strategija upravljanja je temeljni dokument države, ki predstavlja osnovno orodje za aktivno lastništvo države, s katerim država sporoča upravljavcu naložb države, delničarjem, širšemu kapitalskemu trgu in splošni javnosti svoje cilje pri upravljanju družb v lasti države. Z jasno vnaprej opredeljeno lastniško politiko odpade tudi potreba po posegih vlade v tekoče zadeve upravljanja družb s kapitalsko naložbo države, saj se uspešnost upravljanja meri periodično glede na dosežene vnaprej postavljene cilje, Vlada Republike Slovenije (v nadaljnjem besedilu: vlada) kot izvrševalka korporacijskih pravic delničarja pa sprejema svoje odločitve na tej podlagi. S tem strategija upravljanja predstavlja tudi temeljni dokument za zagotovitev neodvisnega, strokovnega in učinkovitega upravljanja s strani upravljavca kapitalskih naložb države na eni strani in ločitev funkcije države kot lastnice kapitalskih naložb od drugih funkcij države, s čimer se preprečuje nasprotje interesov, izkrivljanje konkurence na trgih in neenakopravno obravnavo gospodarskih družb na drugi strani. Načelo neodvisnosti upravljanja seveda ne pomeni popolnega umika države iz upravljanja, temveč upravljavcu zagotavlja nevpletanje politike in drugih interesnih skupin v vsakodnevno vodenje posameznih družb, ob čemer pa strategija upravljanja zagotavlja lastniku (državi), da upravljavcu postavi jasne cilje, na podlagi katerih se merita uspešnost in strokovnost upravljanja naložb države. Strategija upravljanja ob tem sledi tudi smernicam Organizacije za gospodarsko sodelovanje in razvoj za korporativno upravljanje družb v državni lasti (v nadaljnjem besedilu: smernice OECD), ki priporočajo, da države članice sprejmejo jasno in dosledno lastniško politiko države, ki bo zagotavljala pregledno in odgovorno upravljanje družb s kapitalsko naložbo države s potrebno stopnjo strokovnosti in učinkovitosti.

(3) Skladno z Zakonom o Slovenskem državnem holdingu (Uradni list RS, št. 25/14; v nadaljnjem besedilu: ZSDH-1) je strategija upravljanja osnovni akt upravljanja, ki določa opredelitev in razvrstitev naložb na posamezne vrste naložb, opredelitev razvojnih usmeritev Republike Slovenije kot delničarke ali družbenice družb in posamezne strateške cilje, ki jih Republika Slovenija želi uresničiti z vsako naložbo, opredeljeno kot strateško. Glede na definicijo upravljanja, kot jo določa ZSDH-1, upravljanje naložb obsega pridobivanje naložb, razpolaganje z naložbami in uresničevanje pravic delničarja ali družbenika ali vsa druga pravna dejanja v skladu z zakonom, ki ureja gospodarske družbe, in drugimi predpisi.

(4) Z ZSDH-1 predpisani cilji upravljanja naložb so povečevanje vrednosti naložb, zagotavljanje čim višjega donosa in uresničevanje drugih morebitnih strateških ciljev v naložbah, ki so opredeljene kot strateške, z akti upravljanja. Podrobne cilje upravljanja posamezne naložbe pa strategija upravljanja določa glede na vrsto posamezne naložbe. Na tej podlagi tako določa cilje upravljanja v ožjem pomenu in tudi cilje razpolaganja z naložbami in njihovega pridobivanja.

(5) Za namen opredelitev razvojnih usmeritev in določitev ciljev upravljanja strategija upravljanja kot temeljni akt upravljanja v osnovi izhaja iz obstoječega stanja ter utemeljitve državnega lastništva in določitve kriterijev za razvrstitev naložb.

1. poglavje ANALIZA STANJA PORTFELJA KAPITALSKIH NALOŽB DRŽAVE

1.1 Pregled kapitalskih naložb v upravljanju

(1) ZSDH-1 in skladno z njim strategija upravljanja obravnavata upravljanje kapitalskih naložb države, tj. kapitalskih naložb Republike Slovenije, Slovenskega državnega holdinga (v nadaljnjem besedilu: SDH) in Kapitalske družbe pokojninskega in invalidskega zavarovanja, d. d., (v nadaljnjem besedilu: KAD). Kapitalske naložbe so lastniški vrednostni papirji po zakonu, ki ureja trg finančnih instrumentov, ali poslovni deleži ali drugi lastniški deleži v posameznih gospodarskih družbah skladno z zakonom, ki ureja gospodarske družbe. Naložbe so torej omejene na kapitalske naložbe v gospodarskih družbah in ne obsegajo drugega premičnega in nepremičnega premoženja in pravic Republike Slovenije.

(2) Eden od osnovnih ciljev ZSDH-1 je koncentrirano upravljanje naložb, ki so v lasti SDH, KAD in Republike Slovenije, zato da se vzpostavi stabilno lastništvo, kar zmanjša stroške upravljanja in dolgoročno poveča donosnost in vrednost teh naložb za uresničitev gospodarskih in razvojnih ciljev ter ciljev javnega interesa. Izpolnjevanje tega cilja se je začelo z dnem uveljavitve zakona, ko se je Slovenska odškodninska družba, d. d., (v nadaljnjem besedilu: SOD) preoblikovala v SDH, z nadaljnjo implementacijo zakona pa se je zmanjšalo število lastnikov kapitalskih naložb države in centraliziralo njihovo upravljanje v okviru SDH, tako da je ta pristojen za upravljanje kapitalskih naložb:

– v lasti SDH,

– v lasti Republike Slovenije (upravljanje v imenu in za račun Republike Slovenije),

– v lasti KAD pod pogoji in na način iz 51. in 53. člena ZSDH-1,

– v nekdanji lasti D. S. U., družbe za upravljanje, d. o. o., (v nadaljnjem besedilu: DSU), ki jo je skladno z ZSDH-1 odkupil SDH (v lasti SDH),

– v nekdanji lasti Posebne družbe za podjetniško svetovanje, d. d., (v nadaljnjem besedilu: PDP), po njeni pripojitvi k SDH v skladu z 82. členom ZSDH-1 (v lasti SDH),

– Zavoda za pokojninsko in invalidsko zavarovanje (v nadaljnjem besedilu: ZPIZ) v Zavarovalnici Triglav, d. d.

(3) SDH ni pristojen za upravljanje kapitalskih naložb Republike Slovenije v:

– mednarodnih finančnih institucijah;

– gospodarskih družbah, ki opravljajo javno gospodarsko službo dejavnosti sistemskega operaterja za prenos in distribucijo zemeljskega plina in električne energije ter javno gospodarsko službo dejavnosti organiziranja trga z električno energijo v Republiki Sloveniji (SODO, ELES in Borzen) in

– Družbi za upravljanje terjatev bank (v nadaljnjem besedilu: DUTB).

(4) Vzrok za prvo izjemo je spoštovanje mednarodnih sporazumov, za drugo pa spoštovanje evropskih energetskih direktiv in uredb. Izvzeta je tudi naložba v DUTB, ki zaradi svoje posebne narave in nalog ostaja ločen upravljavec premoženja v lasti Republike Slovenije.

Tabela 1: Lastniški deleži v lasti Republike Slovenije, SDH, KAD, PDP in DUTB na dan 28. februarja 2015 ter knjigovodske vrednosti na dan 31. decembra 2013

Tabela 2: Lastniški deleži v lasti Republike Slovenije, SDH, KAD, PDP in DUTB na dan 28. februarja 2015 ter knjigovodske vrednosti na dan 31. decembra 2013 (naložbe v likvidaciji ali stečaju)

1.2 Poudarki poslovanja družb s kapitalsko naložbo države v letu 2013

(1) Leto 2013 je bilo z vidika poslovanja družb v neposrednem lastništvu Republike Slovenije oziroma SOD relativno uspešno. Vrednost premoženja (merjeno z vsoto knjigovodskih vrednosti kapitalskih deležev) je na dan 31. decembra 2013 znašala skupaj 11,2 milijarde eurov. Ob tem je treba izpostaviti, da je to v veliki meri posledica podržavljenja treh bank konec leta 2013. Slednje je odločilno vplivalo tudi na čisti poslovni izid, ki so ga v letu 2013 ustvarile družbe v državni lasti. Brez upoštevanja poslovnega rezultata podržavljenih bank bi le-ta konec leta znašal nekaj manj kot 550 milijonov eurov (neto rezultat vseh družb v lasti Republike Slovenije in/ali SOD).

Tabela 3: Pregled osnovnih bilančnih postavk (agregirano) družb v neposredni lasti Republike Slovenije oziroma SOD za leto 2013 (v EUR)

| 2013 | 2012 |

Podatki brez družb v stečaju, likvidaciji ali zapiranju | V neposredni lasti SDH (SOD) | V neposredni lasti RS | V neposredni lasti RS |

Sredstva (agregirano) | 14.317.331.576 | 47.277.868.408 | 47.844.819.475 |

Kapital (agregirano) | 4.955.221.844 | 13.625.876.557 | 12.967.659.960 |

Čisti poslovni izid z bankami | 215.078.729 | –2.101.053.995* | –139.697.284 |

Čisti poslovni izid brez bank | 330.763.729 | 322.515.000 | 266.601.413 |

Vsota knjigovodskih vrednosti deležev | 658.734.782 | 10.589.017.397 | 9.199.655.763 |

*Vključujoč izgube Abanke, NLB in Nove KBM v letu 2013 (skupaj 2,4 milijarde eurov).

(2) Ob izključitvi Abanke, Nove KBM in NLB iz statistik – saj te zaradi svoje velikosti in predvsem velikih izgub, ki so jih beležile v letu 2013 onemogočajo vpogled v uspešnost poslovanja ostalih družb – lahko ugotovimo, da je bilo leto 2013 leto rasti čiste dobičkonosnosti kapitala. Čista dobičkonosnost kapitala (ROE) portfelja družb v neposredni lasti Republike Slovenije se je povišala za 1,4 odstotne točke, na 1,7 %, medtem ko je ROE portfelja družb v neposredni lasti SDH znašala 8,6 %. K temu so največ pripomogli zelo dobri poslovni rezultati družb oziroma skupin Krka, Telekom Slovenije, Petrol, Zavarovalnica Triglav ter HSE, DARS in Gen, ki imajo v portfelju tudi relativno veliko utež. Na drugi strani in z najslabšimi rezultati je še vedno panoga financ, z izjemo zavarovalnic, kamor poleg zavarovalnic in bank sodijo še finančni holdingi in družbe tveganega kapitala.

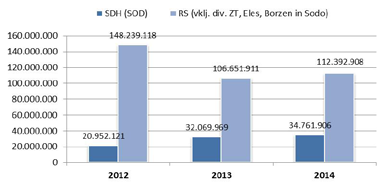

Slika 1: Zneski pobranih dividend Republike Slovenije, SOD/SDH v letih 2012–2014 (v EUR)

(3) V letu 2013 je država od družb pobrala višji znesek dividend. V primerjavi z letom 2012 so se skupne pobrane dividende Republike Slovenije povišale za 5,3 % (skupaj so znašale 112,4 milijona eurov), dividende SDH pa za 8,4 % (skupaj 34,8 milijona eurov). Podobno kot pri sami sestavi portfelja je tudi za dividende, ki jih prispevajo posamezne družbe, značilna relativno visoka koncentriranost. V obeh primerih, tako pri Republiki Sloveniji kot SDH, namreč še vedno veliko večino skupaj pobranih dividend prispeva majhno število družb. V primeru Republike Slovenije le dve družbi, največji po izplačanih dividendah (Telekom Slovenije in Aerodrom Ljubljana), prispevata več kot polovico vseh dividend, ki jih je Republika Slovenija pobrala v letu 2014. Pri SDH je ta delež še večji (gre za družbi Krka in Zavarovalnica Triglav) in znaša dobrih 63 %.

1.3 Poslovanje družb v neposredni lasti Republike Slovenije

(1) V primerjavi z letom prej se je v letu 2013 premoženje države (v obliki neposrednih kapitalskih deležev Republike Slovenije v gospodarskih družbah) nekoliko povečalo. Merjeno s knjigovodsko vrednostjo teh deležev je premoženje Republike Slovenije poraslo za 1,4 milijarde eurov. Porast je posledica predvsem dokapitalizacije in podržavljenja NLB, Nove KBM in Abanke konec leta 2013. Hkrati so poslovni rezultati teh treh bank v letu 2013, ki so vključeni tudi v spodnji tabeli, pomembno prispevali k negativnemu agregiranemu čistemu poslovnemu izidu družb v lasti države (–2,1 milijarde eurov; brez omenjenih bank bi agregirani čisti poslovni izid v letu 2013 znašal +333 milijonov eurov). V spodnji tabeli je treba upoštevati, da zaradi posebnosti poslovanja in pomanjkanja podatkov niso zajete družbe v likvidaciji, stečaju ali zapiranju. Prav tako v številkah za leto 2013 ni upoštevana naložba Republike Slovenije v SDH, ki je kot upravljavec naložb Republike Slovenije v nadaljevanju predstavljen posebej.

(2) V nadaljevanju je predstavljenih nekaj osnovnih finančnih podatkov družb v neposrednem lastništvu Republike Slovenije, agregiranih po posameznih panogah, v letu 2013 oziroma na dan 31. decembra 2013 (brez družb v likvidaciji, stečaju ali zapiranju).

Tabela 4: Pregled agregiranih finančnih podatkov družb z neposrednim lastništvom Republike Slovenije – po panogah v letu 2013 brez družb v stečaju, likvidaciji ali zapiranju (v EUR)

Panoge* | Sredstva | Kapital | Čisti poslovni izid | KV deležev RS |

Energetika | 6.484.395.510 | 3.789.929.839 | 139.527.348 | 3.406.306.461 |

Gospodarske javne službe | 51.576.288 | 30.363.083 | 674.850 | 10.895.592 |

Invalidska podjetja | 4.673.093 | 2.426.597 | –285.147 | 1.990.497 |

Pošta in telekomunikacije | 1.700.439.797 | 1.005.684.534 | 36.943.853 | 697.098.630 |

Prehrambena industrija | 262.186.849 | 88.320.187 | 821.570 | 508 |

Proizvodni sektor | 2.595.590.790 | 1.668.659.568 | 161.109.348 | 91.465.902 |

Promet, transport in infrastruktura | 7.009.273.469 | 3.052.004.887 | 77.534.115 | 2.839.617.582 |

RRA | 21.057.302 | 5.653.194 | –656.018 | 642.977 |

Splošni gospodarski sektor | 16.296.866 | 5.642.097 | –54.909 | 35.851 |

Turizem | 11.954.046 | 10.277.235 | –725.770 | 5.859.770 |

Finančni holdingi | 1.741.026.426 | 947.384.530 | –161.824.622 | 910.818.061 |

Družbe tveganega kapitala | 13.383.628 | 11.865.349 | –400.616 | 5.805.692 |

Banke | 24.288.907.000 | 2.417.128.000 | –2.423.569.000 | 2.414.921.612 |

Zavarovalnice | 3.077.107.344 | 590.537.457 | 69.851.003 | 203.558.261 |

SKUPAJ | 47.277.868.408 | 13.625.876.557 | –2.101.053.995 | 10.589.017.397 |

*Brez družb v stečaju, likvidaciji ali zapiranju.

Vir: Letni izkazi družb, izračuni SDH.

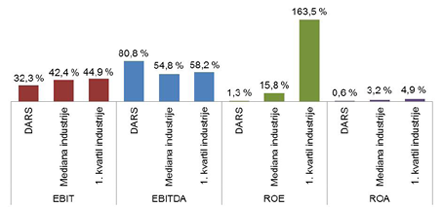

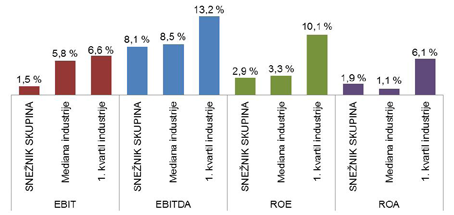

(3) Še nekoliko podrobnejši vpogled v uspešnost poslovanja družb (agregirano po panogah) ponuja spodnja tabela, iz katere je med ostalim razviden izjemno slab rezultat finančnih družb (z izjemo panoge zavarovalništva. Na drugi strani so, poleg zavarovalnic, v letu 2013 relativno uspešno poslovale družbe iz panog energetike, pošte in telekomunikacij (skupina Telekom Slovenije) ter proizvodnega sektorja (skupina Krka), ki so dosegle solidno čisto dobičkonosnost kapitala ob zmernem finančnem vzvodu (razmerju med celotnimi sredstvi in lastniškim kapitalom). Z vidika možnosti servisiranja finančnih dolgov, merjeno z razmerjem neto dolg/EBITDA, izstopa panoga finančni holdingi, omeniti velja še panogo promet, transport in infrastruktura oziroma konkretneje družbo DARS, kjer ta količnik znaša 10,4.

Tabela 5: Pregled finančnih kazalcev družb z lastništvom Republike Slovenije – po panogah v letu 2013

Panoge* | EBIT marža | Finančni vzvod | Neto dolg/ EBITDA | ROE |

Energetika | 4,3 % | 1,7 | 2,0 | 3,7 % |

Gospodarske javne službe | 3,0 % | 1,7 | –0,9 | 2,2 % |

Invalidska podjetja | –4,7 % | 1,9 | 5,8 | –11,8 % |

Pošta in telekomunikacije | 7,3 % | 1,7 | 1,2 | 3,7 % |

Prehrambena industrija | 3,8 % | 3,0 | 4,4 | 0,9 % |

Proizvodni sektor | 16,3 % | 1,6 | 0,5 | 9,7 % |

Promet, transport in infrastruktura | 12,0 % | 2,3 | 8,1 | 2,5 % |

RRA (predviden prenos na SRRS) | –53,8 % | 3,7 | n. s. | –11,6 % |

Splošni gospodarski sektor | 1,3 % | 2,9 | 8,0 | –1,0 % |

Turizem | –51,1 % | 1,2 | n. s. | –7,1 % |

Finančni holdingi | –8,2 % | 1,8 | 20,8 | –17,1 % |

Družbe tveganega kapitala | n. p. | 1,1 | n. p. | –3,4 % |

Banke | n. s. | 10,0 | n. s. | –100,3 % |

Zavarovalnice | n. s. | 5,2 | n. s. | 11,8 % |

*Brez družb v stečaju, likvidaciji ali zapiranju.

Vir: Letni izkazi družb, izračuni SDH.

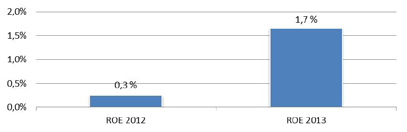

(4) K pozitivnemu ROE portfelja neposrednih naložb Republike Slovenije kot celote so največ prispevale družbe iz panog energetike in prometa, transporta in infrastrukture ter družbi Zavarovalnica Triglav in Telekom Slovenije (na izračun ROE vplivajo deleži (merjeno s knjigovodsko vrednostjo teh deležev), ki jih ima Republika Slovenija v posamezni družbi oziroma panogi). ROE portfelja Republike Slovenije je v primerjavi z letom 2012 porasel za 1,4 odstotne točke na 1,7 %. Pri tem je pomembno izpostaviti, da je bila iz izračuna ROE za leto 2013 izločena bančna panoga, saj bi družbe Abanka, Nova KBM in NLB zaradi izrednih razmer v bančnem sektorju, ki so pripeljale do podržavljenja teh bank konec leta, z velikostjo svojega kapitala in ustvarjenimi izgubami izkrivile celotno sliko in onemogočile prikaz poslovanja družb po ostalih panogah.

Slika 2: ROE portfelja neposrednih naložb Republike Slovenije v letih 2012 in 2013*

*V letu 2013 niso upoštevane banke.

Vir: Letno poročilo 2012 AUKN, letni izkazi družb, izračuni SDH.

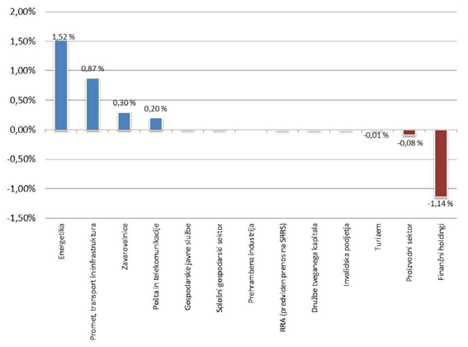

Slika 3: Prispevek posamezne panoge k ROE portfelja v letu 2013

Vir: Letni izkazi družb, izračuni SDH.

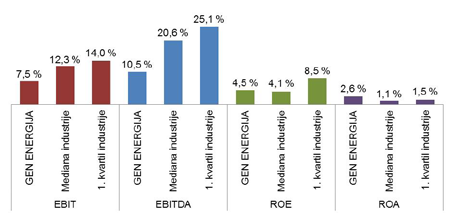

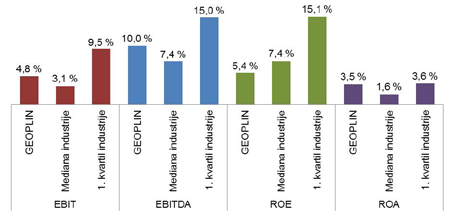

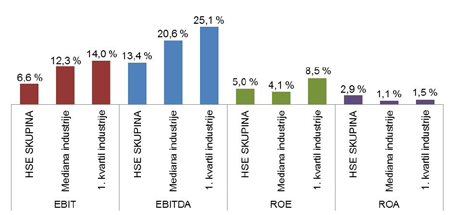

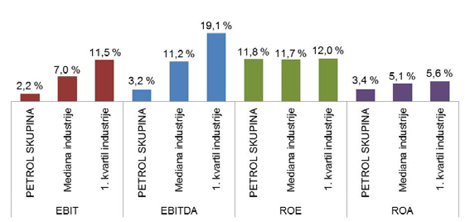

(5) Med posameznimi družbami, ki so zaradi velikosti deleža Republike Slovenije v njih ali/in visoke čiste dobičkonosnosti lastniškega kapitala največ prispevale k pozitivnemu ROE portfelja neposrednih naložb Republike Slovenije, so bile skupina HSE, DARS, skupina Telekom Slovenije, skupina Zavarovalnica Triglav in skupina GEN. Na nasprotni strani seznama so se znašle skupina KAD, Pošta Slovenije, skupina Peko in skupina Nafta Lendava.

1.4 Primerjava lastništva Republike Slovenije z državami OECD in Evropske unije

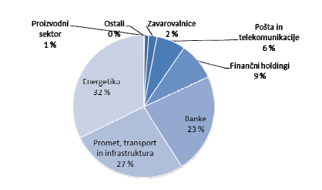

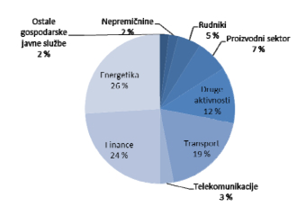

(1) Premoženje Republike Slovenije je še vedno zelo koncentrirano, saj so v letu 2013 tri največje panoge (energetika, promet, transport in infrastruktura ter finance, ki vključujejo banke, zavarovalnice, finančne holdinge in družbe tveganega kapitala) predstavljale dobrih 92 % vseh kapitalskih deležev Republike Slovenije, merjeno s knjigovodsko vrednostjo teh deležev.

Slika 4: Deleži posameznih panog v portfelju Republike Slovenije, merjeno s knjigovodsko vrednostjo na dan 31. decembra 2013

Vir: Letni izkazi družb, izračuni SDH.

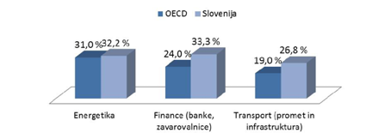

(2) Kot je razvidno v publikaciji The Size and Composition of the SOE Sector in OECD Countries (Hans Christiansen: 2011), v državah OECD na splošno prevladuje večinsko državno lastništvo v treh panogah, ki predstavljajo 74 % vrednosti vseh kapitalskih deležev države, in sicer so to energetika, finance in transport. V primerjavi z državami OECD v Sloveniji izstopa predvsem finančni sektor, ki predstavlja 33 % vrednosti, pri državah OECD pa 24 %, vendar tu ne prevladujejo banke, temveč v glavnem zavarovalnice in pokojninske in druge specializirane finančne entitete. Podobno je pri transportu, ki v Sloveniji predstavlja 27 %, v državah OECD pa 19 %. Energetika predstavlja skoraj enak delež, tj. 32 % oziroma 31 %, če pri državah OECD, tako kot pri Sloveniji, kot energetiko upoštevamo elektriko in plin ter rudnike. Proizvodni sektor v Sloveniji predstavlja 1 % in tako zaostaja za deležem v OECD, vendar pa je treba pri tem opozoriti, da je proizvodni sektor v državah OECD relativno velik (7 %) predvsem zaradi družb General Motors v ZDA in Tobacco na Japonskem.

Slika 5: Deleži posameznih panog v državah OECD glede na knjigovodsko vrednost

Slika 6: Primerjava treh največjih panog v Sloveniji in državah OECD

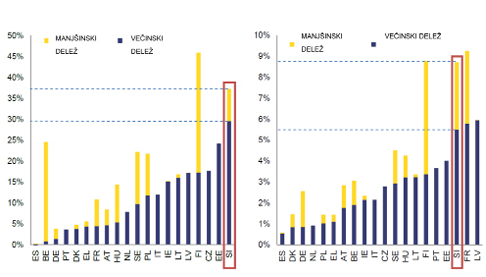

(3) Kljub primerljivosti razdeljenosti družb v državni lasti po panogah v Republiki Sloveniji in državah OECD pa je pomembna razlika v obsegu kapitala družb, v katerih ima država večinske deleže. Urad za makroekonomske analize in razvoj (v nadaljnjem besedilu: UMAR) v publikaciji Poročilo o razvoju 2014 opozarja na velik delež države v družbah, ki se je v času finančne krize še povečal. Prisilne poravnave in stečaji družb so namreč prisilili banke, da posojila zamenjajo za lastniške deleže v teh družbah, državo pa, da dokapitalizira državne banke. To je posredno in neposredno povečalo lastniške deleže države v družbah. Delež kapitala družb, v katerih ima država večinske deleže, se je po podatkih UMAR-ja v celotnem kapitalu slovenskega podjetniškega sektorja med finančno krizo povečal, in sicer s 16,4 % na 23,2 % v letu 2012, vključno z družbami, v katerih ima država več kot četrtinski lastniški delež, pa na 30 %. S tem se Slovenija uvršča med tiste države OECD, ki imajo najvišji delež družb v državni lasti. Evropska komisija, ki črpa iz podatkov OECD, v dokumentu Country Report Slovenia 2015 ugotavlja, da je udeleženost slovenske države v nacionalni ekonomiji med najvišjimi v Evropski uniji (v nadaljnjem besedilu: EU). Delež družb z več kot 50-odstotnim državnim lastništvom je po knjigovodski vrednosti v deležu BDP daleč najvišji, z upoštevanjem tudi družb z državnim deležem od 10 % do 50 % pa drugi najvišji. Na drugi strani je delež zaposlenih v državnih družbah v odstotku vseh zaposlenih v Sloveniji v obeh primerih tretji najvišji.

Slika 7: Knjigovodska vrednost državnih družb v Evropski uniji (kot % BDP) | | Slika 8: Zaposlenost v državnih družbah v Evropski uniji (kot % celotne zaposlenosti) |

Vir: Country Report Slovenia 2015, Evropska komisija.

*»Manjšinski delež« – družbe s kapitalsko naložbo države od 10 % do 50 %

**»Večinski delež« – družbe s kapitalsko naložbo države nad 50 %

(4) UMAR v Ekonomskih izzivih 2014 poudarja, da v Sloveniji družbe v večinski državni lasti praviloma izkazujejo nižjo uspešnost poslovanja kot druge družbe na enakih področjih dejavnosti, merjeno s produktivnostjo, dobičkonosnostjo in EBITDA (dobiček iz poslovanja pred obrestmi, davki in amortizacijo, ki je eno od meril učinkovitosti družb). Njihovi rezultati so še posebej slabi glede na dobiček iz poslovanja, kar kaže, da imajo težave že s svojo osnovno dejavnostjo. Tudi analiza stanja portfelja kapitalskih naložb države v tej strategiji ugotavlja, da poslovanje družb v državni lasti na splošno ni ustrezno, zato je nujno, da se s strategijo določi tudi povečanje donosnosti kapitala, ki jo bodo morali zagotoviti SDH in posamezne družbe s kapitalsko naložbo države z uresničevanjem ostalih ciljev, ki jih določa ta strategija upravljanja.

2. poglavje UTEMELJENOST DRŽAVNEGA LASTNIŠTVA

2.1 Utemeljenost in delež državnega lastništva v državah OECD

(1) Trajna (popolna ali delna) kapitalska udeležba države v posameznih družbah je v skladu s prakso držav OECD utemeljena s posebno vlogo in pomenom, ki ju imajo posamezni sektorji in posamezne družbe za dolgoročen gospodarski razvoj države. Kapitalska udeležba države pri tem odločilno vpliva na to, da je delovanje družbe, vsaj v določenem oziru, drugačno od zasebnih družb v enakih okoliščinah. Družba v delni ali popolni državni lasti ni zavezana k zgolj kratkoročni maksimizaciji dobička, temveč se pričakuje, da bo v zasledovanju pregledno in demokratično opredeljenih širših družbenih ciljev poslovala v skladu z višjimi standardi korporativne družbene odgovornosti. Vendar pa slednje ne more in ne sme biti opravičilo za pretirano odstopanje od učinkovitega in ekonomičnega poslovanja.

(2) V državah OECD je državno lastništvo v družbah utemeljeno v naslednjih primerih:

1. Naravni monopol – državno lastništvo v učinkovito upravljanem podjetju je ekonomsko upravičeno v nekaterih sektorjih, kjer bi stroški regulacije presegali koristi od povečane učinkovitosti privatizirane družbe. Predvsem v naravnih monopolih želijo države obdržati večinski lastniški delež.

2. Prvotni operater – kljub uvedbi konkurence je v nekaterih, predvsem omrežnih sektorjih državno lastništvo upravičeno v družbah, ki opravljajo ključne javne storitve (gospodarske javne službe), kot so javni potniški promet, poštne storitve, vzdrževanje infrastrukture itd.

3. Nepopolne pogodbe – kadar izvajanja javnih služb, ki imajo pomembne eksternalije, zaradi negotovih dogodkov ali hitro spremenljivega okolja ni mogoče dovolj natančno vnaprej opredeliti, da bi jih bilo mogoče pogodbeno prenesti na zasebnega ponudnika. Nekatere države s tem argumentom vzdržujejo javni nadzor nad strateško pomembnimi letališči in letalskimi družbami.

4. Industrijska politika in razvojne strategije – države lahko eksternalije, ki jih zagotavljajo posamezne družbe, uporabijo kot pomemben instrument industrijske in razvojne politike. Pri tem je uporaba državnega lastništva kot instrumenta vladne politike lahko defenzivne ali proaktivne narave:

– defenzivne prakse – države lahko ohranjajo državno lastništvo v nekaterih družbah zaradi ciljev vzdrževanja višje ravni zaposlenosti, zaradi ohranjanja razvojnih in vodstvenih funkcij v domači državi ali zasledovanja drugih ciljev, kot je lažje stabiliziranje poslovnih ciklov; skupni razlog je v korigiranju tržnih nepopolnosti, ki bi se zgodile v primeru povsem zasebnega lastništva;

– proaktivne strategije – nekatere družbe s svojo dejavnostjo ustvarjajo ključne učinke, ki so pomembne za hitrejši, uravnotežen in trajnostni gospodarski razvoj; državno lastništvo v takšnih družbah zagotavlja možnost enakega dostopa do teh storitev vsem subjektom na trgu – gre predvsem za naložbe na področjih, kjer se pričakuje dolgoročne ekonomije obsega, za naložbe v ključno infrastrukturo, ki je pomembna za razvoj družb v ostalih sektorjih, za naložbe, ki spodbujajo ustvarjanje in prenos znanja v druge sektorje in ki imajo pomembne tehnološke »spilloverje«.

(3) Ob teh formalnih razlogih pa mnoge države uporabljajo tudi specifične argumente za državno lastništvo, kot so strateška narava posameznega sektorja (kmetijstvo, gozdarstvo, ladjedelništvo, proizvodnja nuklearne energije itd.) ali strateška narava specifične družbe (ohranjanje blagovne znamke, ohranjanje naravne in kulturne dediščine itd.), ali ki so kako drugače simbolno pomembni za samobitnost naroda.

(4) Ključno pri presoji za ohranjanje lastniškega deleža države v družbah v skladu z navedenimi nacionalnimi prioritetami je, da so bile prioritete oblikovane pregledno in v skladu z javnim interesom in da so bile sprejete na demokratičen in reprezentativen način.

(5) Države OECD se med seboj razlikujejo glede filozofije nujnosti/potrebnosti državnega lastništva in posledično kapitalske udeležbe v družbah. Eno skrajnost predstavljajo države, ki presojajo potrebnost državne lastniške udeležbe z vprašanjem, ali bi lahko neke proizvode in storitve zagotavljale zasebne družbe ali ne (Izrael). Sledijo države, ki lastniško vlogo države utemeljujejo na tem, ali je javni interes v neki dejavnosti mogoče zagotavljati z učinkovito regulacijo med konkurenčnimi zasebnimi družbami ali ne (Nova Zelandija). Pri tem so v državnem lastništvu predvsem družbe, katerih dejavnost v pomembnem delu temelji na naravnem ali pravnem monopolu. Na Nizozemskem je lastniška vloga države utemeljena predvsem s strateškimi sektorskimi prioritetami in je večinoma vezana na infrastrukturne dejavnosti, pri čemer so mnoge državne družbe nastale kot posledica funkcionalne ločitve družb na infrastrukturni del in operaterja.

(6) Na drugi strani spektra so države, ki potrebnost državnega lastništva utemeljujejo s splošnim javnim interesom, izvajanjem vladnih politik ali upravljanjem z naravnimi in pravnimi monopoli (Madžarska). Na skrajnem robu med državami OECD glede filozofije o potrebnosti državnega lastništva pa je Norveška, kjer je normalno, da država skupaj z zasebnimi lastniki usklajeno upravlja s posameznimi družbami, oziroma kjer je zaradi učinkovitosti institucionalne ureditve upravljanja s kapitalskimi naložbami država percipirana kot enako učinkovit lastnik kot zasebni lastniki. Med dodatnimi argumenti za državno lastništvo v številnih primerih uporabljajo argument odprave tržnih nepravilnosti, potrebo po nadzorovanju nad prihodki od naravnih virov oziroma potrebo po ohranitvi nekaterih ključnih družb v norveških rokah.

(7) V skladu z različno filozofijo glede potrebnosti državnega lastništva so v državah OECD opredeljeni tudi kriteriji za razvrščanje državnih družb v različne razrede, in sicer:

– Madžarska: profitne ali neprofitne državne družbe;

– Izrael: komercialne in nekomercialne državne družbe;

– Nizozemska: ni formalnega kriterija – vse državne družbe naj bi maksimirale dobiček;

– Nova Zelandija: profitne državne družbe in družbe z mešanimi cilji;

– Norveška: štiri kategorije državnih družb: (1) komercialna, (2) komercialna z nujnostjo ohranitve sedeža na Norveškem, (3) komercialna z nekaj nekomercialnimi cilji, in (4) državne družbe v skladu s sektorskimi politikami.

2.2 Utemeljenost državnega lastništva v strateških razvojnih prioritetah Republike Slovenije

Skladno s prakso držav članic OECD presoja o upravičenosti kapitalskih naložb Republike Slovenije v odsotnosti nove strategije razvoja Republike Slovenije sledi ciljem posameznih področnih in sektorskih strategij. Strategija upravljanja tako temelji na sledečih dokumentih:

– Izhodišča strategije pametne specializacije (z dne 24. 4. 2015),

– Slovenska industrijska politika (vlada, št. 31000-1/2013/5 z dne 6. 2. 2013),

– Resolucija o raziskovalni in inovacijski strategiji Slovenije 2011–2020 (Uradni list RS, št. 43/11),

– Strategija razvoja prometa v Republiki Sloveniji (Ministrstvo za infrastrukturo z dne 15. 10. 2014),

– Resolucija o Nacionalnem energetskem programu (Uradni list RS, št. 57/04),

– Akcijski načrt za povečanje konkurenčnosti gozdno-lesne verige v Sloveniji do leta 2020 (vlada, 27. 6. 2012),

– Strategija slovenskega bančnega sistema in

– Strategija za sektor zavarovalništva.

2.2.1 STRATEGIJA PAMETNE SPECIALIZACIJE IN SLOVENSKA INDUSTRIJSKA POLITIKA

(1) Strategija pametne specializacije (v nadaljnjem besedilu: SPS) opredeljuje področja s kritično maso znanja, kapacitet in kompetenc, na katerih ima Slovenija inovacijski potencial za pozicioniranje na globalnih trgih ter s tem za krepitev svoje prepoznavnosti. Pametna specializacija je torej strategija za:

– krepitev konkurenčnosti gospodarstva s krepitvijo njegove raziskovalno razvojne in inovacijske sposobnosti,

– diverzifikacijo obstoječe industrije in storitvenih dejavnosti ter

– rast novih in hitro rastočih industrij oziroma podjetij.

(2) SPS predstavlja izvedbeni dokument že sprejetih strateških dokumentov. Naslavlja vse štiri cilje obstoječe Strategije razvoja Slovenije 2006-2013 v delu, ki se nanaša na vzpostavitev »inovacijske družbe znanja«. V tem delu ima Slovenija že opredeljene tri ključne področne strategije in sicer RISS (Raziskovalno in inovacijsko strategijo Slovenije), SIP (Slovensko industrijsko politiko) ter Digitalno agendo, s posameznih vidikov pa so seveda lahko relevantne tudi druge strategije, npr. na področju varstva narave, energije, izobraževanja in podobno. SPS integrira in konkretizira usmeritve v enovit in konsistenten okvir, ki omogoča izvedbo usmerjenih in medsebojno dopolnjujočih ukrepov.

(3) SPS izhaja iz predpostavke, da je ključna naloga države v vzpostavljanju pogojev za poslovanje in življenje. SPS zato najprej naslavlja vzpostavitev učinkovitega podjetniškega in inovacijskega ekosistema, ki zagotavlja, da je vsaka iniciativa s potencialom za rast in ustvarjanje delovnih mest za to državo prioriteta in da bo ustrezno naslovljena in podprta. Opredelitev prednostnih področij je glavna naloga SPS in pomeni identifikacijo tistih področij, kjer je za uspeh in preboj nujno potrebno sodelovanje večih deležnikov, praviloma po logiki »triple helixa« in kjer imajo torej družbe v lasti države pomembno vlogo spodbujevalca in pomen družbeno odgovornega kapitala, tudi pri spodbujanju skladnega regionalnega razvoja. Na teh področjih bo vzpostavljeno tesno, strateško povezovanje med deležniki samimi, kakor tudi med deležniki in državo, ki bo še posebej skrbno prisluhnila potrebam teh področij – npr. ko gre za zagotavljanje človeških virov, mednarodno promocijo, pametna javna naročila ali odpravo zakonodajnih in birokratskih ovir.

(4) Izhodišča SPS z dne 24. 4. 2015, objavljena na spletni strani Službe Vlade Republike Slovenije za razvoj in evropsko kohezijsko politiko identificirajo tri prednostna področja (zdravo bivalno in delovno okolje, naravni in tradicionalni viri za prihodnost, (S)industrija 4.0), ki gradijo na presečnih tehnologijah iz številnih področij, na katerih se bodo v nadgradnji strategije še iskala ožja področja, v katera bo vlagala tudi industrija, in sicer:

1. Zdravo bivalno in delovno okolje

Področja uporabe – domene, v okviru katerih naj se identificirajo najperspektivnejša tehnološka področja ter produktne smeri:

– Pametna mesta in skupnosti kot npr.: pametna omrežja, lokalna energetska samooskrba ter trajnostna mobilnost in dostopnost.

– Pametne zgradbe in dom kot npr.: celoviti sistemi upravljanja zgradb, dom in delovno okolje prihodnosti ter pametne domače naprave.

2. Naravni in tradicionalni viri za prihodnost

Področja uporabe – domene, v okviru katerih naj se identificirajo najperspektivnejša tehnološka področja ter produktne smeri:

– Mreže za prehod v krožno gospodarstvo kot npr.: reciklaža, razvoj tehnoloških in bioloških materialov, pridobivanje alternativnih goriv, pretvorba, distribucija in shranjevanje energije, ter upravljanje virov (čista voda, čist zrak, neonesnažene pridelovalne površine).

– Lesna veriga kot npr.: prehod od prodajanja naravnega vira k razvoju in proizvodnji novih inovativnih izdelkov.

– Trajnostna pridelava hrane kot npr.: pripoznanje Slovenije kot ponudnika vrhunske (najkakovostnejše, nadstandardne in naravne) hrane, vzpostavljanje kratkih tržnih poti oziroma verig preskrbe s hrano.

– Trajnosti turizem kot npr.: butični, ekološki in zdraviliški, s poudarkom na razvoju celostnih storitev, ki vodijo k vrhunskemu doživetju ob upoštevanju naravnih in kulturnih danosti.

3. (S)industrija 4.0

Področja uporabe – domene, v okviru katerih naj se identificirajo najperspektivnejša tehnološka področja ter produktne smeri:

– Pametne tovarne kot npr.: pametni stroji, mehatronski sistemi, tehnologije vodenja in organizacije.

– Medicina kot npr.: farmacija, translacijska medicina, medicinski instrumenti, naprave in pripomočki.

– Mobilnost kot npr.: prehod od razvoja posamičnih komponent in materialov k razvoju celovitih rešitev, sestavljenih iz najzahtevnejših produktov z visoko dodano vrednostjo, ki so energetsko in snovno učinkoviti in ki ustrezajo najzahtevnejšim tehničnim standardom.

– Razvoj materialov kot končnih produktov kot npr.: metalurgija in predelava kovin.

Tabela 6: Slovenska industrijska politika identificira sledeče izzive in priložnosti ter usmeritev na prednostna tehnološka in industrijska področja

Izziv | Prednostna tehnološka področja | Ključni industrijski sektorji |

Okoljsko – energetski izziv in učinkovita uporaba naravnih virov, ki temelji na trajnostni proizvodnji in potrošnji | Okoljske tehnologije (tehnologije za URE, vključno z varčno porabo energije, tehnologije za OVE, tehnologije za povečevanje snovne učinkovitosti …) | Energetika / »Smart« sistemi |

Trajnostno gradbeništvo |

Predelovalne dejavnosti (še posebno lesno-predelovalna industrija, kovinska, elektroindustrija in elektronika) |

Kemijska in procesna industrija |

Trajnostna mobilnost | Tehnologije za trajnostno mobilnost | Avtomobilska industrija |

Hrana, zdravje in staranje prebivalstva | Biotehnologija ter druge tehnologije povezane z izzivom | Farmacevtska industrija |

Živilsko-predelovalna industrija in trajnostna pridelava hrane |

Trajnostni turizem |

Potencial KET – Ključnih spodbujevalnih tehnologij | Nanotehnologije, mikro- in nanoelektronika, fotonika, biotehnologija, napredni materiali, napredne proizvodne in procesne tehnologije | IKT |

Elektroindustrija in elektronika |

Novi materiali |

Kovinsko – predelovalna industrija, strojegradnja in orodjarstvo |

2.2.2 RAZISKOVALNO-INOVACIJSKA STRATEGIJA, STRATEGIJA PROMETA IN RESOLUCIJA O NACIONALNEM ENERGETSKEM PROGRAMU

(1) Na drugi strani pa se (ob zastavljenih ciljih) Resolucija o raziskovalni in inovacijski strategiji Slovenije 2011–2020 in Strategija razvoja prometa v Republiki Sloveniji osredotočata na ukrepe in podporne mehanizme, s katerimi bo mogoče doseči uresničevanje usklajenih razvojnih prioritet v identificiranih panogah.

(2) Pri tem Resolucija o raziskovalni in inovacijski strategiji Slovenije identificira naslednje cilje:

– krepitev povečevanja števila raziskovalcev in razvojnikov v gospodarstvu;

– mednarodno povezovanje pri dostopu do velikih raziskovalnih infrastruktur;

– krepitev vlaganja v raziskave in razvoj;

– promocija znanosti, ustvarjalnosti in inovativnosti.

(3) Strategija razvoja prometa v Republiki Sloveniji se osredotoča na štiri ključne prioritete (izboljšanje mobilnosti in dostopnosti; izboljšanje oskrbe gospodarstva; izboljšanje prometne varnosti in varovanja; zmanjšanje porabe energije), pri čemer kot ključne ukrepe identificira povečana vlaganja v modernizacijo in izgradnjo transportne infrastrukture.

(4) Z vidika utemeljenosti državnega lastništva v posameznih gospodarskih družbah je pomembna tudi Resolucija o Nacionalnem energetskem programu, ki opredeljuje naslednje cilje:

– zagotavljanje zanesljive in kakovostne oskrbe z električno energijo;

– dolgoročno ohranjanje razpoložljivosti energetskih virov (elektrika, plin, goriva);

– zagotavljanje obveznih rezerv nafte in njenih derivatov.

(5) Ker gre pri tem za ključne strateške in varnostne cilje Republike Slovenije, to tudi determinira potrebo države po lastniškem obvladovanju družb na področju proizvodnje, distribucije in skladiščenja energentov.

2.2.3 AKCIJSKI NAČRT ZA POVEČEVANJE KONKURENČNOSTI GOZDNO-LESNE VERIGE

(1) Akcijski načrt za povečanje konkurenčnosti gozdno-lesne verige v Sloveniji do leta 2020 je operativni dokument za povečanje konkurenčnosti celotne gozdno-lesne vrednostne verige in sledi Resoluciji o nacionalnem gozdnem programu (Uradni list RS, št. 111/07). Akcijski načrt opredeljuje les kot strateško surovino Slovenije, ki ima še veliko neizkoriščenega potenciala, zato slovensko lesnopredelovalno industrijo umešča med strateško pomembne in perspektivne gospodarske panoge z zadostno količino domače surovine.

(2) Ključni cilji akcijskega načrta so:

– ustvarjanje trga za lesne proizvode in storitve,

– povečanje poseka in negovanosti gozdov, skladno z načrti za gospodarjenje z gozdovi,

– povečanje količine in predelave lesa na višjih zahtevnostnih stopnjah z novimi tehnologijami,

– nova delovna mesta in rast dodane vrednosti na zaposlenega v lesnopredelovalni panogi.

(3) Med ključnimi dejavniki za uspešno izvedbo teh ciljev je tudi vzpostavitev ustreznega modela upravljanja z državnimi gozdovi.

2.2.4 STRATEGIJA BANČNEGA SISTEMA

(1) Strategija slovenskega bančnega sistema poudarja vlogo Republike Slovenije pri razvoju in upravljanju bank, in sicer da predvsem prek pravnega okvira in nadzornih organov bank v državni lasti poskrbi za stabilno finančno okolje in zaupanje v finančni sistem in da na delu, kjer komercialni igralci niso prisotni, poskrbi za prevzemanje netržnih rizikov in spodbujanje trajnostnega razvoja.

(2) Še posebno pozornost tako namenja spremljanju poslovanja bank v državni lasti, ki so bile deležne izdatne državne pomoči. Do izstopa Republike Slovenije iz lastništva teh bank je treba te banke aktivno upravljati. Iz navedenega izhajajo glavni cilji strategije bančnega sektorja v Sloveniji:

– zagotoviti, da bančni sektor opravlja svojo narodnogospodarsko funkcijo finančnega posredovanja na dolgoročno vzdržen način – tj. sposobnost obstati na trgu brez pomoči države;

– povečati učinkovitost poslovanja bank – tj. njihovo dobičkonosnost;

– prodati banke – tj. doseči čim višji iztržek od prodaje deležev Republike Slovenije;

– zagotoviti sistemski okvir za delovanje bank, ki bo podpiral finančno stabilnost in zaščitil sredstva davkoplačevalcev v prihodnje.

2.2.5 STRATEGIJA ZAVAROVALNIŠTVA

(1) Strategija za sektor zavarovalništva ugotavlja, da je v skupini največjih evropskih zavarovalnic država le izjemoma prevladujoč lastnik zavarovalnic. Zavarovalnice večinoma investirajo v dolžniške vrednostne papirje (približno 65 % portfelja), od tega prevladujejo državne obveznice, ki se gibljejo med 55 % in 60 % v strukturi obveznic. Tudi zato je z nacionalnega vidika dobro, da določen vpliv na upravljanje zavarovalnic ostane v Sloveniji, saj predstavlja enega od možnih stebrov lastništva in akumulacije kapitala v finančnem sektorju kot tudi razvoj strokovnega znanja s področja zavarovalništva.

(2) Osnovni cilj za sektor zavarovalništva je razvoj novih zavarovalnih produktov, predvsem na področjih zdravstvenega in pokojninskega zavarovanja, in širitev na regionalne trge. V okviru regulatornih usmeritev po Solventnosti II bodo zavarovalnice zagotovile razpršenost svojih naložb glede na profil tveganja in ustrezno strukturo domačih in tujih instrumentov. Zavarovalnice v domače instrumente ne bodo vlagale manj kot 30 % kritnih skladov.

2.3 Kriteriji za razvrstitev kapitalskih naložb v Republiki Sloveniji

(1) Kriteriji za razvrstitev kapitalskih naložb države temeljijo na utemeljenosti državnega lastništva v državah OECD in utemeljenosti državnega lastništva v strateških razvojnih prioritetah Republike Slovenije, ki določajo vsebinske kriterije in kazalce, na podlagi katerih se kapitalske naložbe države s strategijo razvrstijo med strateške, pomembne in portfeljske.

(2) Med strateške naložbe so s to strategijo uvrščene družbe, ki izvajajo za državo pomembne infrastrukturne naloge in ki razpolagajo z naravnimi monopoli, s ciljem, da le-te čim bolj uspešno ekonomsko izkoriščajo. V to skupino so uvrščeni tudi operaterji javnih omrežij, ki so ključnega pomena za varnost in zanesljivost oskrbe gospodarstva in prebivalstva. Te družbe skrbijo za širši družbeni interes in dostopnost javnosti do storitev pod enakimi pogoji. Pretežno državno lastništvo je potrebno tudi v primerih, ko delovanje izključno zasebnih nosilcev gospodarskih aktivnosti lahko povzroča motnje na trgu. Strateške naložbe so naložbe, s katerimi država poleg gospodarskih ciljev dosega tudi razvojne in druge cilje, povezane z izvajanjem posameznih javnih služb, pri katerih se ne zasleduje zgolj poslovni interes, temveč tudi širši družbeni. V družbah, ki so opredeljene kot strateške, država ohrani ali pridobi vsaj 50-odstotni lastniški delež + 1 delnico. Zaradi strateške narave teh naložb je pomembno, da te družbe izvajajo le osnovno dejavnost, za katero so bile ustanovljene. Strateške družbe so nosilke inovacijske dejavnosti, imajo raziskovalno-inovacijske oddelke in se povezujejo v inovacijska omrežja z domačimi javnimi in mednarodnimi raziskovalno-inovacijskimi inštitucijami. V to skupino naložb so uvrščene družbe, katerim so z zakonom podeljena javna pooblastila, in družbe, ki so lastnice gospodarsko pomembne infrastrukture. Pri družbah, ki imajo v lasti infrastrukturo, je dopustno sklepati dolgoročne koncesijske pogodbe za upravljanje z infrastrukturo po sistemu javno-zasebno partnerstvo, pri čemer je koncesnina prihodek državnega proračuna. Skladno z ZSDH-1 lahko strategija upravljanja določi tudi konkretne strateške naložbe, pri katerih se učinkovito uresničevanje strateških ciljev zagotavlja s časovno omejeno koncesijsko pogodbo, zato se pri teh družbah minimalni delež lahko zniža pod 50-odstotni delež in en glas.

(3) Med pomembne naložbe so razvrščene družbe, ki so prav tako nosilci širšega gospodarskega razvoja in imajo pomembno vlogo pri povezovanju družb v dobaviteljske verige in internacionalizaciji gospodarstva. Te družbe praviloma zagotavljajo upravljanje po celotni verigi vrednosti, obvladujejo ključne tehnologije in imajo vse ključne poslovne funkcije v Sloveniji (tj. razvojne, finančne, trženjske in vodstvene), vključno z vlogo strateškega upravljanja in usmerjanja poslovnih skupin. Te družbe predstavljajo tudi pomembne udeležence kapitalskega trga. V pomembnih naložbah država ohrani kontrolni delež (25-odstotni delež + 1 delnica), s čimer želi ohraniti ključne razvojne komponente v Sloveniji oziroma zasledovati razvojne prioritete in cilje iz strateških razvojnih dokumentov Republike Slovenije. V to skupino naložb so lahko uvrščene tudi družbe, ki imajo pomembno vlogo pri prenosu znanja in tehnologije. Pri posameznih pomembnih naložbah, ki so v tej strategiji upravljanja posebej določene, velja prepoved koncentracije lastništva oziroma razpršeno lastništvo zasebnih lastnikov, in sicer do višine skupnega deleža kapitalskih naložb države. Pri teh naložbah mora SDH oziroma upravljavec kapitalskih naložb pred kakršnim koli razpolaganjem s kapitalskimi naložbami v statutu družbe ali na drug ustrezen način zagotoviti prepoved koncentracije lastništva posameznih zasebnih lastnikov oziroma zagotoviti razpršenost njihovega lastništva do skupne višine deleža kapitalskih naložb države.

(4) Med portfeljske naložbe so uvrščene naložbe, v katerih država ni obvezna ohraniti kontrolnega deleža, z njimi pa SDH upravlja in razpolaga izključno za dosego gospodarskih ciljev. V to kategorijo sodijo tudi naložbe, ki jih je treba prestrukturirati. V to skupino se torej uvrščajo naložbe, ki so tržno zanimive, saj gre za družbe, ki dobro poslujejo, ali pa gre za naložbe v družbe, ki pred prodajo potrebujejo aktivno sodelovanje lastnika v procesu prestrukturiranja in njihovega nadaljnjega razvoja.

(5) Glavni vsebinski kriteriji za razvrščanje družb med strateške oziroma pomembne naložbe so naslednji:

STRATEŠKE NALOŽBE |

• Družbe, ki izvajajo ključne infrastrukturne naloge: |

o omrežna infrastruktura ključnih elektronskih komunikacij (*) |

o transportna infrastruktura (ceste, železnice) |

o naravni monopoli (pristanišča itd.) |

• Družbe v dejavnostih, ki so pomembne za varno in stabilno oskrbo z viri in energijo, ter operaterji javnih omrežij: |

o energetika |

o elektrodistribucija in distribucija in skladiščenje drugih energentov (plin, nafta) |

o oskrba z vodo* in druge okoljevarstvene storitve |

o nacionalni operater pristaniške dejavnosti (Luka Koper) |

• Družbe, ki opravljajo pomembne javne storitve (gospodarske javne službe): |

o javni potniški promet |

o vzdrževanje in upravljanje javne infrastrukture (ceste, železnice, distribucijska omrežja) |

• Družbe, ki povečujejo konkurenčnost celotne gozdno-lesne vrednostne verige |

POMEMBNE NALOŽBE |

o sistemske finančne institucije in skladi rizičnega kapitala |

o loterija in igre na srečo |

o razvojno in tehnološko pomembne družbe, ki obvladujejo ključne tehnologije, katerih ključne razvojne komponente naj ostanejo v Sloveniji |

o razvojni centri slovenskega gospodarstva, kompetenčni centri in centri odličnosti |

o družbe, ki imajo pomembno vlogo pri povezovanju družb v dobaviteljske verige in internacionalizaciji gospodarstva |

* Ustava Republike Slovenije (Uradni list RS, št. 33/91-I, 42/97 – UZS68, 66/00 – UZ80, 24/03 – UZ3a, 47, 68, 69/04 – UZ14, 69/04 – UZ43, 69/04 – UZ50, 68/06 – UZ121,140,143, 47/13 – UZ148 in 47/13 – UZ90,97,99) v 70. členu določa, da se na javnem dobru lahko pridobi posebna pravica uporabe pod pogoji, ki jih določa zakon. To v primeru vodnih virov določa Zakon o vodah (Uradni list RS, št. 67/02, 2/04 – ZZdrI-A, 41/04 – ZVO-1, 57/08, 57/12, 100/13 in 40/14), na podlagi katerega se lahko podeljujejo vodovodna dovoljenja in koncesije za vodne vire, ki kot javno dobro po ustavi ostanejo v lasti Republike Slovenije.

(6) Strategija upravljanja pri razvrščanju kapitalskih naložb med strateške, pomembne in portfeljske in pri pridobivanju novih naložb oziroma povečanju lastniškega deleža v obstoječih naložbah sledi spodnjim kriterijem, ki neposredno izhajajo iz stopnje strateškega pomena družb, kot so opredeljeni v nacionalnih strateških dokumentih, in drugih strateških, varnostnih in širših družbenih ciljev, ki jih zasleduje Republika Slovenija.

Tabela 7: Kriteriji za razvrščanje kapitalskih naložb države

KRITERIJ ZA RAZVRŠČANJE KAPITALSKIH NALOŽB DRŽAVE | Utež |

A. STRATEŠKORAZVOJNI KAZALCI | |

1. Družba je nosilec tehnologije in razvojnih aktivnosti na področjih, ki jih Strategija pametne specializacije uvršča med prednostna. | 0,5 |

2. Dejavnost družbe je v okviru Slovenske industrijske politike uvrščena med prednostna področja, v okviru katerih se bo spodbujalo razvoj tehnologij in njihovo uporabo v industrijskih sektorjih. | 0,5 |

3. Dejavnost družbe podpira ključne cilje Resolucije o raziskovalni in inovacijski strategiji Slovenije 2011–2020. | 0,5 |

4. Družba izkorišča naravni monopol ali lokacijsko rento. | 1,0 |

5. Družba upravlja naravne vire in ima pomembno vlogo za trajnostni razvoj. | 0,5 |

B. SEKTORSKO-PODJETNIŠKI KAZALCI | |

6. Dejavnost družbe podpira ključne cilje predloga Strategije razvoja prometa v Republiki Sloveniji. | 1,0 |

7. Dejavnost družbe je skladna z Resolucijo o Nacionalnem energetskem programu. | 1,0 |

8. Družba je lastnik blagovne znamke, ki daje Sloveniji mednarodno razpoznavnost. | 0,5 |

C. MREŽNI KAZALCI | |

9. Družba je operater javnega omrežja ali gospodarske javne službe. | 1,0 |

10. Družba je nosilec internacionalizacije in podpira mednarodno konkurenčnost Republike Slovenije. | 0,6 |

11. Družba ima pomembno vlogo pri povezovanju družb in ima vse upravljavske funkcije v Republiki Sloveniji, ali je pomemben nosilec regionalnega razvoja. | 1,0 |

12. Družba deluje v dejavnosti, v kateri je ponudba izrazito omejena. | 0,5 |

13. Družba vidno prispeva k oblikovanju ugleda in mednarodne razpoznavnosti Slovenije, k turistični ponudbi in promociji naravnih vrednot Slovenije in promociji kulture in ustvarjalnosti. | 1,0 |

D. JAVNOFINANČNI KAZALCI | |

14. Družba je integrator verige vrednosti in ima vse ključne poslovne funkcije v Sloveniji. | 1,5 |

15. Družba ima naravo sistemske finančne institucije oziroma pomembno prispeva k stabilnosti financiranja dolgoročnega razvoja. | 1,0 |

16. Družba izvaja igre na srečo v večjem obsegu. | 0,5 |

3. poglavje CILJI UPRAVLJANJA KAPITALSKIH NALOŽB DRŽAVE

3.1 Uresničevanje strateških razvojnih ciljev

(1) Cilji pri upravljanju posamezne družbe se, skladno z ZSDH-1, razlikujejo glede na njeno klasifikacijo kot strateške, pomembne ali portfeljske naložbe. Medtem ko se pri strateških naložbah poleg gospodarskih zasleduje tudi razvojne in druge cilje, povezane z izvajanjem posameznih javnih služb, in se pri pomembnih naložbah želi ohraniti ključne razvojne komponente v Sloveniji, se pri portfeljskih naložbah skuša doseči izključno gospodarske cilje.

(2) Osnovni cilj strategije upravljanja je, da z zasledovanjem ciljev iz posameznih sektorskih strategij s pomembnimi in strateškimi naložbami pozitivno prispeva k doseganju njihovih ciljev. Za doseganje vseh navedenih usklajenih strateških razvojnih ciljev in širših družbenih strateških in varnostnih ciljev je ključna nacionalna mobilizacija vseh resursov, omogočanje prostega dostopa do javnih dobrin in storitev vsem subjektom ter njihova ciljna osredotočenost na področja, kjer obstaja kritična masa znanja, kapacitet in kompetenc in kjer je inovacijski potencial največji. Država lahko v namen doseganja strateških razvojnih ciljev uporabi kapitalsko udeležbo v pomembnih družbah kot pomemben instrument ekonomske politike. Država ima lastniške deleže v družbah, ki izvajajo pomembne infrastrukture naloge, ki razpolagajo z naravnimi monopoli in ki so operaterji javnih omrežij, s čimer skrbijo za širši družbeni interes in zagotavljajo dostop do storitev vsem subjektom pod enakimi pogoji. Na drugi strani ima država kapitalske deleže v družbah, ki so nosilci gospodarskega razvoja, ki imajo pomembno vlogo pri povezovanju družb v verige vrednosti, pri prenosu znanja in tehnologije in internacionalizaciji gospodarstva.

(3) Cilj strategije upravljanja je, da z načrtnim, preglednim in učinkovitim upravljanjem kapitalskih naložb države pomembno prispeva k uresničevanju usklajenih nacionalnih razvojnih prioritet v strateških razvojnih dokumentih prek spodbujanja konkurenčnosti gospodarstva, tehnološkega prestrukturiranja v smeri inovativnih proizvodov in storitev z visoko tehnološko zahtevnostjo in visoko dodano vrednostjo ter prek spodbujanja stabilne oskrbe z viri, trajnostne pridelave hrane in trajnostnega turizma.

3.2 Dvig kulture korporativnega upravljanja

(1) Urejeno korporativno upravljanje je pomembno z vidika celotne države in njene gospodarske učinkovitosti, uspešnosti in konkurenčnosti, saj zmanjšuje tveganje neuspešnega poslovanja družb. Država ima pri tem ključno vlogo, saj se mora v razvoj in uveljavljanje standardov in dobrih praks korporacijskega upravljanja aktivno vključiti, dobro prakso tudi izvajati in dajati pozitivne zglede. Kakovosten sistem korporativnega upravljanja v družbah tudi pomeni, da imajo urejen in delujoč sistem notranjih kontrol, notranje revizije, upravljanja s tveganji, kar zmanjšuje protipravna ravnanja v družbah. Prav tako tudi izboljšuje kakovost sprejemanja odločitev in s tem zmanjšuje tveganje in spodbuja zaupanje v družbo s strani delničarjev, družbenikov, zaposlenih in ostalih deležnikov. Pomemben je tudi njegov pomen izboljšanja morale in etike med zaposlenimi.

(2) SDH mora kot upravljavec kapitalskih naložb države za doseganje ciljev upravljanja stremeti k dvigu nivoja korporativnega upravljanja v družbah s kapitalsko naložbo države, zasledovati dolgoročen interes družb, ki so lahko izključno ekonomski cilji, nacionalno strateški, kombinacija obeh in hkrati usmerjeni k trajnostnemu razvoju družb ter k vzpostavitvi take lastniške strukture, ki bo dolgoročno zagotavljala učinkovito upravljanje, konkurenčnost in uspešen razvoj. Dolgoročna vizija SDH je postati prepoznaven kot ozaveščen, aktiven in vzoren gospodar, ki bo izvajal najboljšo prakso korporativnega upravljanja.

(3) Strategija upravljanja je osnovni in najpomembnejši akt upravljanja kapitalskih naložb države, na katerem temelji celoten koncept ZSDH-1. Brez nje se ključni cilji zakona, ki so ločitev funkcije države kot lastnice kapitalskih naložb od drugih funkcij države, koncentrirano upravljanje, pregleden sistem upravljanja in upravljanje naložb v skladu z mednarodnimi smernicami dobre prakse ne morejo uresničiti v ustreznem obsegu. Strategija upravljanja torej daje vladi kot skupščini SDH, državnemu zboru kot zakonodajalcu in varuhu državnega premoženja ter SDH kot upravljavcu kapitalskih naložb države ustrezne podlage in odgovornost za učinkovito in pregledno upravljanje, kar pa se bo v polni meri doseglo z imenovanjem strokovnih in neodvisnih članov nadzornih svetov in uprav družb s kapitalsko naložbo države. S tem je eden temeljnih ciljev strategije okrepiti tudi strokovnost in neodvisnost upravljanja.

(4) Zelo pomembna naloga SDH v okviru upravljanja je imenovanje strokovnih in izkušenih članov kadrovske komisije in organov nadzora družb s kapitalsko naložbo države, zato mora uprava SDH dosledno, pregledno in odgovorno izvajati vse postopke pridobivanja in imenovanja kandidatov, vključno z izpolnjevanjem predpisanih pogojev, kot to določa ZSDH-1. Enako velja tudi za Kadrovsko komisijo, ki kot posvetovalno telo uprave SDH skladno z ZSDH-1 izvaja postopke pridobivanja kandidatov za člane nadzornih svetov družb s kapitalsko naložbo države. Temelj za to pa je pregledno in strokovno imenovanje članov uprave SDH, kar mora z najvišjo možno skrbnostjo zagotoviti nadzorni svet SDH, katerega člane predlaga vlada in imenuje državni zbor z doslednim upoštevanjem predpisanega postopka in pogojev, kot jih določa ZSDH-1. Le takšni postopki bodo namreč doprinesli k izboljšanju učinkovitosti upravljanja kapitalskih naložb države in izpolnjevanju ostalih ciljev strategije.

(5) Strategija upravljanja daje SDH tudi potrebno podlago za povečanje učinkovitosti in pripravo meril za merjenje uspešnosti družb s kapitalsko naložbo države, ki jih mora SDH oblikovati glede na vrsto naložbe najpozneje v enem mesecu, vlada pa potrditi najpozneje v dveh mesecih od sprejetja te strategije. Merila za vrednotenje uspešnosti družb s strateško naložbo morajo upoštevati strateške cilje in določati tudi ekonomske in finančne cilje, kot jih določa ta strategija upravljanja. Za vrednotenje uspešnosti pomembnih naložb in portfeljskih naložb so merila lahko le finančna in ekonomska ter taka, ki vrednotijo družbeno odgovornost ravnanja družb. SDH spremlja poslovanje družb s kapitalsko naložbo države skladno z merili in cilji te strategije. Pregleduje uspešnost doseganja ciljev, preverja poslovanje in poročanje, pri čemer lahko uporabi vse zakonite metode pridobivanja informacij.

(6) Člani organov upravljanja SDH morajo zagotavljati izpolnjevanje ciljev iz te strategije in pri tem ravnati s skrbnostjo, opredeljeno z zakonom, ki ureja gospodarske družbe, in načeli upravljanja naložb, ki jih predpisuje ZSDH-1, in so pri tem odgovorni skladno z določbami navedenih zakonov.

3.3 Povečanje učinkovitosti razpolaganja z naložbami

(1) Razpolaganje z naložbami je obremenitev, prodaja, zamenjava ali vsak drug pravni posel, na podlagi katerega se naložba SDH ali Republike Slovenije prenese na drugo pravno ali fizično osebo.

(2) Z naložbami, ki so s strategijo določene za pomembne ali strateške, se lahko razpolaga do v ZSDH-1 predpisanih minimalnih deležev, in sicer praviloma s ciljem povečanja osnovnega kapitala s stvarnimi in/ali denarnimi vložki zasebnih vlagateljev, pri čemer družbe na ta način pridobljene vložke uporabijo izključno za povečanje vrednosti posamezne naložbe in zagotovitev ustreznih pogojev za nadaljnji razvoj družbe. Pri razpolaganju z najpomembnejšimi naložbami bo upravljavec kapitalskih naložb države zasledoval cilje, ki so pomembni z vidika stabilne gospodarske rasti in so v skladu s pravili o državnih pomočeh, kot so: zaposlovanje, konkurenčnost in uspešnost družb, izboljšanje javnih storitev in razvoja družb v prihodnje. SDH podrobnejše cilje razpolaganja s posameznimi kapitalskimi naložbami države določi na podlagi strategije v letnem načrtu upravljanja naložb.

(3) SDH mora predvideti tudi postopke razdolževanja in prestrukturiranja družb, in sicer za tiste družbe, ki imajo v povprečju premalo lastnega kapitala in so prezadolžena, zato je nujno, da začnejo s postopki prestrukturiranja. Brez finančnega, lastniškega in poslovnega prestrukturiranja družb je težko pričakovati izboljšanje gospodarske situacije v državi. Prodaja večjega števila portfeljskih kapitalskih naložb države v kratkem času ni izvedljiva, zato je pomembno, da SDH v vmesnem obdobju zagotovi, da upravljanje družb premišljeno vodijo strokovno usposobljeni menedžerji, ki sledijo dobrim poslovnim in upravljavskim praksam ter izvedejo ustrezno prestrukturiranje in s tem ustvarijo ustrezne pogoje za svoj razvoj in povečanje vrednosti. SDH mora v pripravljalnih postopkih prodaje kapitalskih naložb države zagotoviti tudi varovanje morebitnih umetniških zbirk in kulturnih spomenikov javnega oziroma nacionalnega pomena kot del trajno dostopnega nacionalnega kulturnega bogastva Republike Slovenije.

(4) Opredelitev posameznih kapitalskih naložb za strateške ali pomembne temelji na v tej strategiji določenih kriterijih za razvrstitev kapitalskih naložb, in sicer na osnovi presoje opravljanja osnovne dejavnosti posamezne naložbe. SDH mora v skladu s to utemeljitvijo pregledati vse strateške in pomembne naložbe, ki jih upravlja, in njihove kapitalske naložbe v drugih družbah (družbe v večinski lasti, odvisne družbe, manjšinske naložbe v družbah itd.) ter pri tem slediti cilju opravljanja osnovne dejavnosti posamezne družbe oziroma podpiranja ključne dejavnosti matičnih družb. Pri tem mora SDH upoštevati tudi morebitne kapitalske naložbe družb v drugih družbah s kapitalsko naložbo države, ki so opredeljene kot pomembne ali strateške, in v skladu s tem zagotoviti ustrezne in utemeljene postopke razpolaganja s kapitalskimi naložbami v drugih družbah. V teh primerih mora nadzorni svet posamezne družbe pred razpolaganjem z deleži v drugih družbah pridobiti soglasje SDH.

(5) Prodaja kapitalskih naložb je tudi glavna priložnost, da Slovenija privabi tuje investitorje in generira gospodarsko rast. Izvajanje politike prodaje kapitalskih naložb države je zapleteno, zato je potreben učinkovit in dobro koordiniran pristop k oblikovanju njene strategije, ki v končni fazi utira pot do učinkovitih in uspešnih prodaj. Le-te praviloma povečujejo ekonomsko učinkovitost, zmanjšuje se vpetost države v gospodarstvo in pripomore k zmanjševanju zadolževanja javnega sektorja. Za državo je prodaja naložb ugodna, saj se med drugim reši bremena družb, ki poslujejo z izgubo. Lastništvo družb se tako prenese na širšo javnost, prav tako pa se lastniški deleži javnih družb prenesejo na zasebne fizične osebe ali zasebne družbe.

(6) Za razpolaganje s portfeljskimi naložbami se praviloma uporabljajo postopki prodaje, katerih cilje in metode opredeljuje ta strategija upravljanja. Cilj prodaje kapitalskih naložb je s proračunskega vidika zagotoviti likvidne prejemke, zato je pomembno doseči čim višjo kupnino. To je pomembno zlasti z vidika fiskalne konsolidacije Programa stabilnosti 2014, ki predvideva zmanjšanje zadolženosti države s pomočjo prihodkov iz prodaje kapitalskih naložb države. Uporaba kupnin kapitalskih naložb v lasti Republike Slovenije je tudi z zakonom, ki ureja javne finance, namenjena za odplačilo dolgov v računu financiranja. Skladno z ZSDH-1 se 10 % kupnin od prodaje kapitalskih naložb v lasti Republike Slovenije nameni za financiranje demografskega rezervnega sklada.

(7) Pri prodajah kapitalskih naložb države zaradi širših makroekonomskih interesov države, povezanih z gospodarskim razvojem, doseganje čim večje kupnine in s tem proračunskih prejemkov ne more biti edini ključni cilj prodaje. Pri prodaji kapitalskih naložb države je treba namreč zagotoviti doseganje makroekonomskih ciljev, zlasti doseganje trajne in stabilne rasti gospodarstva in zaposlenosti, izboljšanje kakovosti in zmogljivosti javnih storitev ter zagotovitev uspešnejšega in konkurenčnega gospodarskega sistema. V prodajnih postopkih je zato, upoštevajoč pravila o državnih pomočeh, treba zagotoviti družbam odgovorne lastnike, ki bodo lahko zagotavljali dolgoročen in uspešen razvoj družb.

(8) Skladno s Socialnim sporazumom za obdobje 2015–2016 mora SDH pri izvedbi prodajnih postopkov ob upoštevanju zavezujočih direktiv in pravil o dodeljevanju državnih pomoči vključiti pogoje za umik države iz lastništva – tako da se zagotovijo razvoj družbe, ohranitev delovnih mest, sedež družbe v Sloveniji, spoštovanje kolektivnih pogodb, standarda zaposlenih in slovenskega jezika – ter pravočasno vključiti predstavnike zaposlenih v te postopke.

(9) SDH mora pri razpolaganju s kapitalskimi naložbami države, zlasti pred začetkom prodajnih postopkov, proučiti interes, možnosti in pogoje za notranje lastništvo zaposlenih, še zlasti z vidika delavskega delničarstva ali delavskega zadružništva.

(10) Prodaja kapitalskih naložb mora biti izvedena na način, ki zagotavlja preglednost postopkov prodaje in enakopravno obravnavanje ponudnikov. Kadar je kapitalska naložba v lastništvu več oseb v neposredni ali posredni lasti Republike Slovenije, se izvede skupen postopek prodaje z namenom doseganja boljših rezultatov prodaje. Metode in postopki prodaje kapitalskih naložb države morajo biti določeni tako, da omogočajo hkratno doseganje ključnih ciljev prodaje državnih naložb, in sicer:

– doseganje čim višje kupnine in s tem proračunskih prihodkov,

– doseganje makroekonomskih ciljev, predvsem doseganje trajne in stabilne rasti gospodarstva, izboljšanje kakovosti in kapacitete javnih storitev ter zagotovitev uspešnejšega in konkurenčnejšega gospodarskega sistema,

– nadaljnji obstoj in razvoj družbe, nove investicije, odpiranje novih trgov in ohranitev ali povečanje delovnih mest v domačem gospodarstvu.

(11) V postopku prodaje kapitalskih naložb države mora SDH izbrati takšne metode, ki zagotavljajo optimalno doseganje ciljev prodaje. Prodaja mora biti izvedena skladno z veljavno zakonodajo.

3.4 Premišljeno pridobivanje naložb

(1) Poleg postopkov razpolaganja se vodi tudi postopke pridobivanja novih kapitalskih naložb države, in sicer pregledno ter v skladu z vnaprej predpisanimi pravili. Temeljne določbe o pridobivanju kapitalskih naložb so vsebovane v ZSDH-1, podrobnejša pravila pa ureja Politika upravljanja SDH.

(2) Pridobivanje naložb je odplačna ali neodplačna pridobitev naložb v last Republike Slovenije ali SDH, ki v sklopu upravljanja pridobiva naložbe z ustanavljanjem, nakupom ali dokapitalizacijo družb. Vsi posamezni postopki pridobivanja kapitalskih naložb morajo biti utemeljeni na podlagi vsebinskih kriterijev za strateške in pomembne naložbe in kazalcev kriterijev za razvrščanje kapitalskih naložb države, kot jih opredeljuje ta strategija upravljanja.

(3) Če posamezni deleži v strateških in pomembnih naložbah ne dosegajo minimalnih deležev, kot jih za posamezno vrsto naložb določa ZSDH-1, SDH nima nobene obveznosti pridobivati nove deleže, da bi dosegel minimalni delež, ne sme pa s takšnimi naložbami razpolagati, razen pod pogoji in po postopkih, ki so določeni v ZSDH-1.

(4) SDH podrobnejše cilje pridobivanja posameznih kapitalskih naložb določi na podlagi te strategije v letnem načrtu upravljanja naložb, h kateremu poda soglasje vlada.

3.5 Povečanje donosa kapitala

(1) Z vidika družb v državni lasti donos kapitala pomeni, kako učinkovito družba uporablja sredstva za doseganje vrednosti s tržnimi dejavnostmi. Če državne družbe delujejo v celoti na trgu, morajo dosegati stopnje donosnosti zasebnih družb, s čimer se zagotavlja usmerjanje sredstev v najbolj produktivne dejavnosti. Ker gre pri državnih družbah za izvajanje tržnih in netržnih aktivnosti ali le netržnih, pa je določanje donosnosti kapitala poseben izziv.

(2) OECD v publikaciji Financing State-Owned Enterprises (2014) ugotavlja, da tri četrtine držav, ki so bile vključene v raziskavo, za družbe v državni lasti določajo pričakovane donose na ravni države ali na ravni posameznih družb (Avstralija, Kanada, Čile, Estonija, Finska, Madžarska, Južna Koreja, Latvija, Nova Zelandija, Nizozemska, Norveška, Švedska, Švica, Velika Britanija). Pri tem sta uporabljena dva pristopa, in sicer določanje pričakovanih donosov na ravni vseh družb v državni lasti in/ali na ravni posameznih družb. Le v manjšini držav se ne oblikujejo izrecna pričakovanja donosov (Češka, Nemčija, Italija, Japonska in Poljska), vendar med njimi nekatere države določajo vsaj pričakovane donose v reguliranih sektorjih (Irska, Izrael). Kot primer države, ki je najbolj razvila sistem določanja pričakovanega donosa družb v državni lasti, OECD izpostavlja Švedsko.

(3) Švedsko ministrstvo za finance v letnem poročilu upravljanja družb v državni lasti za leto 2013 poudarja, da je določanje in spremljanje jasnih finančnih ciljev in kazalcev osnovno orodje za korporativno upravljanje družb v državni lasti. Realni in hkrati ambiciozni cilji omogočajo merljivost uspešnosti poslovanja družb in odražajo tudi nujnost sprejemanja ukrepov. Osrednjo vlogo finančnih kazalcev predstavlja donos kapitala (ROE), ki ga Švedska določa na ravni posameznih družb s kapitalsko naložbo države. V letu 2013 so posamezne družbe dosegale naslednje donose (v oklepaju so navedena pričakovanja države): jeklarska družba LKAB 14,6 % (12 %), telekomunikacijska družba Teracom Group 29,4 % (17 %), loterija Svenska Spel 22,6 % (22 %), gozdna družba Sveaskog 8,8 % (7 %), železniška potniška družba SJ 5,1 % (10 %), pošta Post Nord 3,8 % (10 %), banka SBAB 9,5 % (10 %) in izvozno-kreditna družba SEK 7,4 % (8,3 %). V povprečju vseh družb v švedski državni lasti je bil ciljni donos 9,2 %, družbe pa so v povprečju ustvarile donos v višini 6,9 %, brez upoštevanja negativnih vrednosti 9,0 %. V Sloveniji so družbe s kapitalsko naložbo države v istem letu v povprečju dosegle negativen donos, brez upoštevanja bank je bil donos 2,89 %, brez upoštevanja bank in tudi negativnih donosov pa 4,8 %. Iz te primerjave je torej jasno, da so donosi slovenskih družb bistveno prenizki.

(4) Analiza stanja portfelja kapitalskih naložb države, navedene prakse večine držav OECD in konkreten primer Švedske utemeljujejo postavitev realnih in hkrati ambicioznih pričakovanj države za doseganje ciljnih donosov kapitala pri upravljanju kapitalskih naložb države.

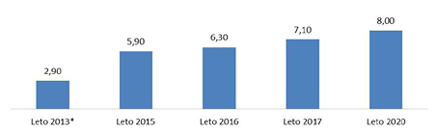

(5) Ciljni donosi, kot jih določa ta strategija upravljanja, temeljijo na analizi in pričakovanjih upravljavca naložb na ravni posameznih družb, iz česar so postavljeni ciljni donosi po posameznih sektorjih in na ravni celotnega portfelja kapitalskih naložb države vključno do leta 2016. Poleg tega pa je za obdobje po letu 2016 postavljen tudi dodaten strateški cilj ustvarjanja donosa.

(6) Ključen cilj upravljanja kapitalskih naložb države je ustvarjanje donosa kapitalskih naložb države v višini 8 % na knjigovodsko vrednost kapitala leta 2020. V naslednjih treh letih je ciljna donosnost kapitalskih naložb države 5,9-odstotna za leto 2015, 6,30-odstotna za leto 2016 in 7,1-odstotna za leto 2017.

Tabela 8: Donos kapitala v letu 2013 in pričakovanja za leto 2016

| 2013* | 2016** |

Čisti poslovni izid brez bank | 322.515.005 | 669.471.814 |

Donosnost kapitala (ROE) | 2,89 % | 6,30 % |

Čisti poslovni izid brez bank in negativnih vrednosti (samo dobički brez izgub) | 486.462.087 | 669.471.814 |

Donosnost kapitala (ROE) | 4,80 % | 6,30 % |

*Ob povprečni vrednosti zadnjih dveh let za celotno knjigovodsko vrednost družb brez bank, družb v postopkih prodaje in manjših družb. Poslovne banke so izvzete iz izračuna ROE za leto 2013 zaradi izrednih razmer v bančnem sektorju, ki so pripeljale do podržavljenja teh bank. Zaradi primerljivosti podatkov donosi za banke niso upoštevani tudi za leto 2016. Za banke je sicer v letu 2016 predviden donos v višini 130,066 milijona eurov (NLB, Abanka, Banka Celje in SID banka).

**Za leto 2016 je podana ocena, izdelana na podlagi projekcij na nivoju posameznih družb.

Tabela 9: Pregled ROE po panogah v letu 2013 z oceno za leto 2016

Panoge* | ROE 2013 | ROE 2016** |

Energetika | 3,70 % | 5,18 % |

Gospodarske javne službe | 2,20 % | 5,90 % |

Invalidska podjetja | –11,80 % | 2,02 % |

Pošta in telekomunikacije | 3,70 % | 4,00 % |

Prehrambena industrija | 0,90 % | 1,64 % |

Proizvodni sektor | 9,70 % | 11,47 % |

Promet, transport in infrastruktura | 2,50 % | 3,96 % |

RRA (predviden prenos na SRRS) | –11,60 % | n. p. |

Splošni gospodarski sektor | –1,00 % | 5,79 % |

Turizem | –7,10 % | 3,25 % |

Finančni holdingi | –17,10 % | 3,10 % |

Družbe tveganega kapitala | –3,40 % | n. p. |

Banke | –100,30 % | 7,06 % |

Zavarovalnice | 11,80 % | 14,15 % |

*Brez družb v stečaju, likvidaciji ali zapiranju.

**Izračunano na podlagi podatkov za družbe v neposredni lasti Republike Slovenije, za katere so bile na razpolago ocene ROE za leto 2016, ob upoštevanju stanja kapitala ob koncu leta 2013. Pri izračunu ROE na ravni panoge so upoštevani deleži, ki jih ima Republika Slovenija v posamezni družbi, prav tako pri izračunu ROE na ravni portfelja družb kot celote.

Vir: Letni izkazi družb, izračuni SDH.

Slika 9: Ciljna donosnost kapitala (ROE) v obdobju 2015–2020

*Ob povprečni vrednosti zadnjih dveh let za celotno knjigovodsko vrednost družb brez bank, družb v postopkih prodaje in manjših družb. Poslovne banke so izvzete iz izračuna ROE za leto 2013 zaradi izrednih razmer v bančnem sektorju, ki so pripeljale do podržavljenja teh bank. Zaradi primerljivosti podatkov donosi za banke niso upoštevani tudi za leto 2016. Za banke je sicer v letu 2016 predviden donos v višini 130,066 milijona eurov (NLB, Abanka, Banka Celje in SID banka).

3.6 Uvrstitev družb na organizirani trg vrednostnih papirjev

(1) Cilj strategije je, da SDH v okviru politike upravljanja družb podpira uvrstitev delnic pomembnih gospodarskih subjektov na kapitalske trge. Družbe, ki imajo potencialno večjo kapitalizacijo od 300 milijonov eurov, bo SDH spodbujal k uvrstitvi na Ljubljansko borzo vrednostnih papirjev s ciljem povečevanja njihove tržne kapitalizacije in s tem vrednosti kapitalskega deleža države in z njim povezanih subjektov. Poleg tega s tem družbam omogočamo izdajanje strukturiranih finančnih produktov in financiranje z izdajo novih lastniških vrednostnih papirjev.

(2) Družbe, katerih tržna kapitalizacija se približuje eni milijardi eurov, bo SDH spodbujal k uvrstitvi delnic na mednarodne kapitalske trge. Usmeritve za uvrstitev na mednarodno kotacijo so naslednje:

– tržna kapitalizacija presega eno milijardo eurov,

– pričakovan dnevni promet (likvidnost vrednostnega papirja) ne manj kot pet milijonov eurov.

(3) V primerih uvrstitve delnic na borzo po programu IPO mora SDH v statutu družbe ustrezno urediti omejitve pri koncentraciji lastništva.

(4) Pomembna usmeritev za delovanje SDH je sodelovanje pri razvoju kapitalskega trga v Republiki Sloveniji. Upoštevaje širše dimenzije ponudbe in povpraševanja na kapitalskih trgih bo Republika Slovenija vzporedno razvijala ustrezne javne in spodbujala zasebne institucionalne investitorje, ki bodo lahko zagotovili ustrezen obseg agregatnega povpraševanja na kapitalskih trgih. To vlogo bo v veliki meri odigral demografski rezervni sklad, kot ga opredeljuje ZSDH-1, poleg njega pa tudi drugi.

3.7 Zagotovitev dolgoročne vzdržnosti pokojninskega sistema

(1) Za dolgoročno in uravnoteženo vzdržnost pokojninske blagajne in javnih financ je potrebna zagotovitev oblikovanja in ustreznega delovanja in financiranja demografskega rezervnega sklada, saj so prilivi v pokojninsko blagajno v času gospodarske krize padali, povečuje pa se število upokojencev, kar posledično vedno bolj obremenjuje državni proračun.

(2) Cilj strategije je zato tudi preoblikovanje KAD v neodvisen in avtonomen demografski rezervni sklad, kot ga opredeljuje zakon, ki ureja pokojninsko in invalidsko zavarovanje, in sicer v skladu z 79. členom ZSDH-1 najkasneje do 31. decembra 2015.

(3) Delovanje demografskega rezervnega sklada in njegovi dodatni stalni viri financiranja se bodo opredelili s posebnim zakonom. ZSDH-1 kot vire financiranja demografskega rezervnega sklada že opredeljuje 10 % kupnine od prodaj kapitalskih naložb v lasti Republike Slovenije in premoženje, ki izhaja iz upravljanja naložbe ZPIZ v družbi Zavarovalnica Triglav, d. d.

4. poglavje UPRAVLJANJE NALOŽB

4.1 Pravni položaj in pristojnosti SDH na področju upravljanja kapitalskih naložb države

(1) Z uveljavitvijo Zakona o Slovenskem državnem holdingu (Uradni list RS, št. 105/12 in 39/13; v nadaljnjem besedilu: ZSDH) je bilo dne 28. decembra 2012 upravljanje kapitalskih naložb, katerih lastnica je Republika Slovenija, z Agencije za upravljanje kapitalskih naložb Republike Slovenije preneseno na SOD. Slednja je kapitalske naložbe v lasti države upravljala do dne 26. aprila 2014, ko je bil po ZSDH-1 ustanovljen SDH.

(2) SDH ima status delniške družbe z dvotirnim sistemom upravljanja. Ima štiri organe: skupščino, nadzorni svet, upravo in ekonomsko socialni strokovni odbor. Ustanovitelj in edini delničar SDH je Republika Slovenija. Naloge in pristojnosti skupščine SDH izvaja vlada. Nadzorni svet ima pet članov, ki jih vse na predlog vlade imenuje državni zbor. Uprava SDH je tričlanska. Predsednika in njena člana imenuje nadzorni svet SDH. Ekonomsko socialni strokovni odbor je sedemčlansko posvetovalno telo uprave SDH. Člane imenujejo sindikalne zveze oziroma konfederacije, reprezentativne na ravni države, ki so članice Ekonomsko-socialnega sveta, potrjuje pa jih uprava SDH.

(3) SDH je javna družba, saj so obveznice, katerih izdajatelj je bil SOD (oznaka SOS2E), uvrščene na borzni trg. Za SDH zato velja obveznost razkrivanja nekaterih nadzorovanih informacij po Zakonu o trgu finančnih instrumentov (Uradni list RS, št. 108/10 – uradno prečiščeno besedilo, 78/11, 55/12, 105/12 – ZBan-1J in 63/13 – ZS-K).

(4) SDH je pristojen za upravljanje kapitalskih naložb države (to so tiste, ki so v lasti Republike Slovenije, SDH, in pod zakonskimi pogoji tiste, ki so v lasti KAD), kapitalske naložbe ZPIZ v Zavarovalnici Triglav, d. d. Upravljanje naložb obsega pridobivanje naložb, razpolaganje z naložbami in uresničevanje pravic delničarja ali družbenika in vsa druga pravna dejanja v skladu z Zakonom o gospodarskih družbah (Uradni list RS, št. 65/09 – uradno prečiščeno besedilo, 33/11, 91/11, 32/12, 57/12, 44/13 – odl. US in 82/13; v nadaljnjem besedilu: ZGD-1).

(5) SDH ima registrirane štiri temeljne dejavnosti, in sicer dejavnost holdingov, druge nerazvrščene dejavnosti finančnih storitev, razen zavarovalništva in dejavnosti pokojninskih skladov, oddajanje in obratovanje lastnih ali najetih nepremičnin in drugo nerazvrščeno izobraževanje, izpopolnjevanje in usposabljanje.

(6) Kot izhaja iz 1. člena ZSDH-1, je bil SDH ustanovljen z namenom koncentriranega, preglednega, strokovnega in od dnevne politike ločenega upravljanja kapitalskih naložb države. SDH nadaljuje tudi z izvajanjem pooblastil, pristojnosti, pravic in obveznosti SOD (poravnava obveznosti upravičencem po več zakonih). Za izpolnjevanje navedenih nalog SDH izdaja obveznice in druge vrednostne papirje ter upravlja in razpolaga z vrednostnimi papirji in drugimi sredstvi.

4.2 Naloge SDH pri upravljanju

(1) SDH mora upravljati naložbe odgovorno in v skladu z ZSDH-1, zakonom, ki ureja gospodarske družbe, ter s to strategijo in sprejetimi akti upravljanja, upoštevaje statusno organizacijo in notranje akte posamezne družbe in v skladu z dobrimi praksami korporativnega upravljanja. SDH mora pri upravljanju naložb zasledovati načela skrbnosti, odgovornosti, neodvisnosti, preglednosti in gospodarnosti.

(2) SDH si mora z namenom dolgoročnega ustvarjanja vrednosti pri upravljanju naložb prizadevati za dobre odnose med družbami in njihovimi lastniki, za preglednost poslovanja v družbah s kapitalsko naložbo države, sprejem meril za merjenje uspešnosti družb s kapitalsko naložbo države in njihovo predstavitev poslovodstvom družb s kapitalsko naložbo države in javnosti, za oblikovanje strokovnih, heterogenih, neodvisnih nadzornih svetov, s člani brez konfliktov interesov, in za oblikovanje takšnih meril za nagrajevanje, ki bodo omogočala največjo rast vrednosti za lastnike in hkrati preprečevala sprejemanje prekomernih tveganj.

(3) SDH mora skrbeti tudi za preglednost poslovanja družb v upravljanju in svojih priporočil in pričakovanj glede njihovega poslovanja, saj visoka stopnja preglednosti povečuje predvidljivost in s tem zaupanje gospodarskih subjektov, kar ima pozitiven vpliv na vrednost premoženja.

(4) V sklopu upravljanja SDH izvaja predvsem naslednje naloge in aktivnosti:

– udeležuje se skupščin, na katerih uresničuje glasovalne pravice;