Na podlagi drugega odstavka 125. člena Zakona o elektronskih komunikacijah (Uradni list RS, št. 109/12, 110/13, 40/14 – ZIN-B, 54/14 – odl. US, 81/15, 40/17), izdaja Agencija za komunikacijska omrežja in storitve Republike Slovenije

o načinu izračuna neto stroškov univerzalne storitve

1. člen

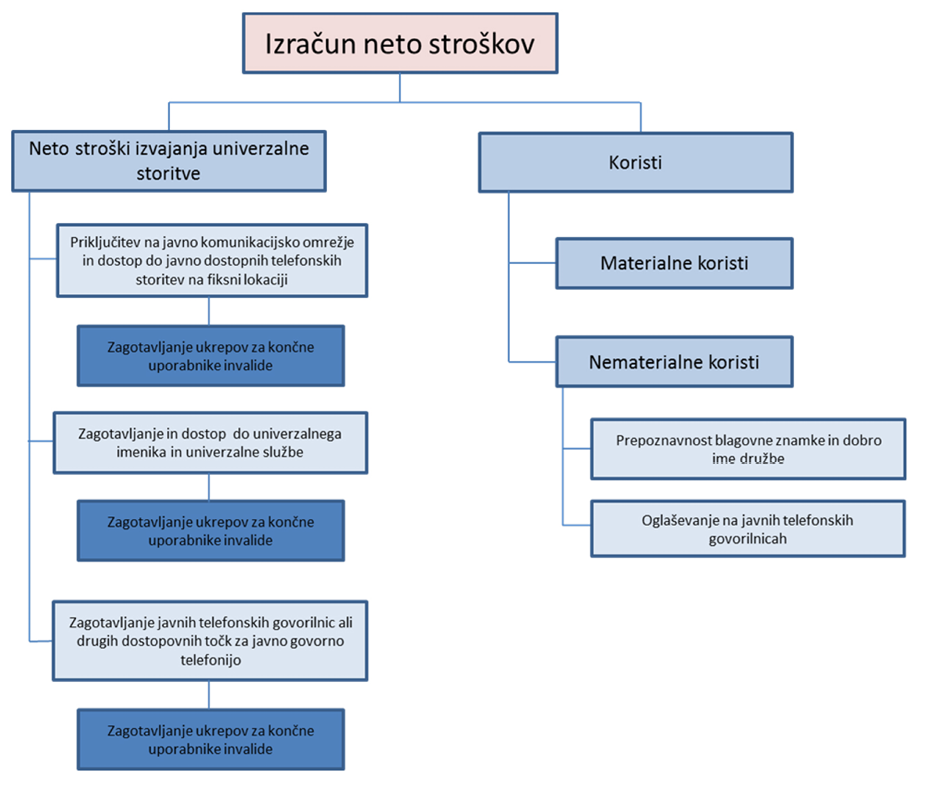

Ta splošni akt ureja način izračuna neto stroškov in nematerialne koristi, ki se upoštevajo pri izračunu neto stroškov zagotavljanja univerzalne storitve.

(1) Izrazi, uporabljeni v tem splošnem aktu, imajo enak pomen, kot je določen v Zakonu o elektronskih komunikacijah (Uradni list RS, št. 109/12, 110/13, 40/14 – ZIN-B, 54/14 – odl. US, 81/15; v nadaljnjem besedilu: ZEKom-1).

(2) Poleg izrazov, uporabljenih v ZEKom-1, se v tem splošnem aktu uporabljajo še naslednji izrazi:

a. obveznosti zagotavljanja univerzalne storitve so tiste obveznosti, ki jih naloži Agencija za komunikacijska omrežja in storitve Republike Slovenije (v nadaljevanju: agencija) z odločbo o imenovanju enega ali več izvajalcev univerzalne storitve (v nadaljnjem besedilu: izvajalec);

b. koristi zagotavljanja univerzalne storitve so koristi, ki so lahko direktno merljive (materialne koristi) in pa koristi, ki jih ni mogoče neposredno izmeriti, temveč le oceniti (nematerialne koristi) in jih izvajalec pridobi zaradi dobrega imena družbe in večje prepoznavnosti blagovne znamke in oglaševanja na javnih telefonskih govorilnicah;

c. računovodske evidence so izpisi pridobljeni iz poslovnih knjig izvajalca, ki so vodene skladno z zakonodajo, ki ureja to področje;

d. informacije za potrebe tega splošnega akta so podatki, ki jih posreduje izvajalec v tabelah ter posamezna pojasnila in utemeljitve, ki jih navede izvajalec v vlogi, in so predpisane s tem splošnim aktom.

(1) Izvajalec univerzalne storitve mora iz nabora vsake univerzalne storitve, ki jo zagotavlja, agenciji predložiti računovodske evidence in informacije o stroških in prihodkih ločeno za vsako posamezno univerzalno storitev. Končni neto stroški univerzalne storitve posameznega izvajalca so izračunani kot vsota neto stroškov nabora vseh univerzalnih storitev, ki jih zagotavlja, z upoštevanjem koristi, vključno z nematerialnimi koristmi.

(2) V posredovanih računovodskih evidencah in informacijah, ki jih predloži izvajalec, morajo biti transparentno opredeljeni stroški in prihodki ter koristi, ki so posledica zagotavljanja posamezne univerzalne storitve. Posredovani podatki morajo biti v ustrezni elektronski obliki (v strojno berljivih formatih). Izračun neto stroškov mora biti objektiven, proporcionalen, transparenten in nediskriminatoren. Na podlagi posredovanih računovodskih evidenc in informacij bo agencija revidirala in preverila računovodske podatke in informacije, na način, da bo pozvala izvajalca univerzalne storitve za ustrezna dodatna dokazila, v kolikor se bo to izkazalo za potrebno.

(3) Vir posredovanih računovodskih evidenc in informacij so podatki, ki so izkazani v računovodskih izkazih izvajalca za preteklo poslovno leto. Med posredovanimi podatki morajo biti ločeno prikazani vsi stroški, prihodki in vložena sredstva. Izvajalec je dolžan, takoj po pridobitvi mnenja pooblaščenega revizorja k letnim izkazom, le-tega predložiti agenciji.

(4) V posredovanih računovodskih evidencah in informacijah morajo biti jasno razvidni vsi stroški, prihodki in koristi, ki jih ima izvajalec z izvajanjem univerzalne storitve in bi se jim izognil oziroma bi jih izgubil, če te obveznosti ne bi izvajal. Ustrezen sistem ločenega računovodskega evidentiranja stroškov in prihodkov, mora zagotavljati pregled navedenih kategorij za vsako posamezno storitev iz nabora univerzalne storitve.

(priključitev na javno komunikacijsko omrežje in dostop do javno dostopnih telefonskih storitev)

(1) V izračunu neto stroškov zagotavljanja priključitve na javno komunikacijsko omrežje in dostopa do javno dostopnih telefonskih storitev na fiksni lokaciji se upoštevajo le nedobičkonosni posamezni priključki. Izvajalec za izračun upošteva zgolj tiste stroške in prihodke, ki jih ima izvajalec z izvajanjem te univerzalne storitve, in bi se jim izognil oziroma bi jih izgubil, v kolikor ne bi imel obveznosti izvajanja univerzalne storitve.

(2) Ugotavljajo se stroški, prihodki in vložena sredstva po posameznem priključku. Morebitni popusti, ki jih izvajalec obračuna uporabniku posameznega nedobičkonosnega priključka se ne upoštevajo v izračunu neto stroškov univerzalne storitve.

(3) Izvajalec za vsak posamezni priključek ugotovi ali je dobičkonosen ali nedobičkonosen.

(4) Izvajalec mora pred priključitvijo za vsak nedobičkonosen priključek agenciji posredovati informacijo o natančni lokaciji priključka, kar pomeni, da v strojno berljivem formatu navede naslov v obliki HSMID (Medresorski identifikator naslova dela stavbe) ali v obliki y in x koordinat v državnem koordinatnem sistemu (GK) za naslove, kjer v registru na dan posredovanja informacije podatek o HSMID ne obstaja in jo zaprositi za preverbo izpolnjenosti kriterijev pod točkama a), b) in e), navedenih v petem odstavku tega člena.

(5) Posredovano lokacijo nedobičkonosnega priključka bo agencija preverila v svoji bazi podatkov po kriterijih:

a. ali je na lokaciji prisotna fiksna infrastruktura operaterja omrežja, ki omogoča hitrost skladno s splošnim aktom agencije o prenosni hitrosti;

b. ali je na lokaciji možna priključitev na mobilno omrežje, ki omogoča hitrost skladno s splošnim aktom agencije o prenosni hitrosti;

c. ali je izvajalec univerzalne storitve na lokaciji izrazil tržni interes;

d. ali je na lokaciji načrtovana izgradnja priključka s sofinanciranjem iz javnih sredstev, ki jih dobi izvajalec univerzalne storitve na javnih razpisih;

e. ali je v bližini lokacije prisotna fiksna infrastruktura operaterja omrežja, ki bi bil zainteresiran zagotoviti priključek.

V primeru, da je izpolnjen katerikoli od navedenih kriterijev, izvajalec univerzalne storitve tega nedobičkonosnega priključka ne upošteva v nadaljnjem izračunu.

V primeru, da ni izpolnjen noben od navedenih petih kriterijev izvajalec univerzalne storitve ta nedobičkonosni priključek upošteva v nadaljnjem izračunu.

(6) Izvajalec mora prikazati vse stroške po posameznem priključku, ki bi se jim izognil, če ne bi imel obveznosti izvajanja univerzalne storitve.

Stroški dostopa posameznega priključka:

a. nabavne vrednosti osnovnih sredstev, aktiviranih v preteklem poslovnem letu za posamezni priključek, z navedbo tehnologije dostopa,

b. operativni stroški po vrstah stroškov; vsi posredni stroški se razporedijo po delilnem ključu, ki ga izvajalec podrobno obrazloži.

(7) Izvajalec mora prikazati vse prihodke po posameznem priključku, ki bi jih izgubil, če ne bi imel obveznosti izvajanja univerzalne storitve.

(8) Izvajalec mora prikazati neto stroške kot razliko med stroški in prihodki po posameznem priključku.

(zagotavljanje in dostop do univerzalnega imenika in univerzalne službe)

(1) V izračunu neto stroškov zagotavljanja in dostopa do univerzalnega imenika in univerzalne službe se upošteva le nedobičkonosnost zagotavljanja storitve. Izvajalec za izračun upošteva zgolj tiste stroške in prihodke, ki jih ima z izvajanjem te univerzalne storitve, in bi se jim izognil oziroma bi jih izgubil, v kolikor ne bi imel obveznosti izvajanja univerzalne storitve.

(2) Izvajalec mora ločeno prikazati posamezne skupine stroškov, povezane z zagotavljanjem in dostopom do univerzalnega imenika in univerzalne službe (stroški dela, stroški najema, tiskanje in pošiljanje imenikov ipd.), ki bi se jim izognil, če ne bi imel obveznosti izvajanja univerzalne storitve.

(3) Izvajalec mora ločeno prikazati vrednosti vloženih sredstev, aktiviranih v preteklem poslovnem letu, povezanih z zagotavljanjem in dostopom do univerzalnega imenika in univerzalne službe.

(4) Izvajalec mora ločeno prikazati posamezne skupine prihodkov, zagotavljanja in dostopa do univerzalnega imenika in univerzalne službe (prihodki plačljivih informativnih klicev, oglaševanja, trženja baze podatkov ipd.), ki bi jih izgubil, če ne bi imel obveznosti izvajanja univerzalne storitve.

(5) Izvajalec mora prikazati neto stroške kot razliko med stroški in prihodki dostopa do univerzalnega imenika in zagotavljanja univerzalne službe.

(zagotavljanje javnih telefonskih govorilnic ali drugih dostopovnih točk za govorno telefonijo)

(1) V izračunu neto stroškov izvajanja univerzalne storitve zagotavljanja javnih telefonskih govorilnic se upoštevajo le nedobičkonosne javne telefonske govorilnice. Izvajalec za izračun upošteva zgolj tiste stroške in prihodke, ki jih ima izvajalec z izvajanjem te univerzalne storitve, in bi se jim izognil oziroma bi jih izgubil, v kolikor ne bi imel obveznosti izvajanja univerzalne storitve.

(2) Ugotavljajo se stroški, prihodki in vložena sredstva po posamezni javni telefonski govorilnici.

(3) Izvajalec za vsako javno telefonsko govorilnico ugotovi ali je dobičkonosna ali nedobičkonosna.

(4) Izvajalec mora prikazati vse stroške za vsako nedobičkonosno javno telefonsko govorilnico, ki bi se jim izognil, če ne bi imel obveznosti izvajanja univerzalne storitve.

Stroški zagotavljanja javne telefonske govorilnice:

a. nabavne vrednosti osnovnih sredstev, aktiviranih v preteklem poslovnem letu za posamezno javno telefonsko govorilnico, z navedbo tehnologije dostopa,

b. operativni stroški po vrstah stroškov, vsi posredni stroški se razporedijo po delilnem ključu, ki ga izvajalec podrobno obrazloži.

(5) Izvajalec mora ločeno prikazati posamezne skupine prihodkov, po posamezni nedobičkonosni javni telefonski govorilnici, ki bi jih izgubil, če ne bi imel obveznosti izvajanja univerzalne storitve.

(6) Izvajalec mora prikazati neto stroške kot razliko med stroški in prihodki za vsako posamično nedobičkonosno javno telefonsko govorilnico.

(zagotavljanje ukrepov za končne uporabnike invalide)

V izračunu neto stroškov zagotavljanja ukrepov za končne uporabnike invalide se upoštevajo le nedobičkonosni priključki, ugotovljeni skladno s 4. členom tega splošnega akta, nedobičkonosnost univerzalnega imenika in univerzalne službe ugotovljena skladno s 5. členom tega splošnega akta, nedobičkonosne javne telefonske govorilnice ugotovljene skladno s 6. členom tega splošnega akta. Izvajalec mora v posredovanih podatkih, računovodskih evidencah in informacijah ustrezno označiti podatke, ki se nanašajo na zagotavljanje ukrepov za končne uporabnike invalide.

(simulacija poslovanja brez obveznosti univerzalne storitve)

(1) Izvajalec univerzalne storitve kot podlago za izračun neto stroškov delovanja brez obveznosti univerzalne storitve pripravi simulacijo poslovanja, v kateri natančno opredeli, kako bi posloval brez obveznosti univerzalne storitve. Simulacijo izračuna izvede na enoto, ki je odvisna od vrste univerzalne storitve, ki jo zagotavlja, in sicer na posamezni priključek ali na minuto govornega klica ali na javno telefonsko govorilnico.

(2) Simulacijo poslovanja iz prejšnjega odstavka mora izvajalec pripraviti ločeno za vsako posamezno univerzalno storitev in pri pripravi upoštevati najmanj naslednje parametre:

a. kakovost in prenosno hitrost, ki sta predpisani s splošnima aktoma, ki ju agencija sprejme na podlagi 123. in 124. člena ZEKom-1;

b. dostopnost in razširjenost;

c. ceno in splošne pogoje;

d. obveznost izdaje razčlenitve računa in omejitev ali odklop iz razlogov na strani naročnika;

e. zagotavljanje ukrepov za končne uporabnike invalide.

(3) Pri izračunu neto stroškov poslovanja brez obveznosti univerzalne storitve se smiselno upoštevajo določbe 4., 5., 6. in 7. člena tega splošnega akta.

Nematerialne koristi so:

a. prepoznavnost blagovne znamke in dobro ime,

b. oglaševanje na javnih telefonskih govorilnicah.

(prepoznavnost blagovne znamke in dobro ime družbe)

(1) Prepoznavnost izvajalčeve blagovne znamke vpliva na odločanje končnega uporabnika pri izbiri izvajalca za katerokoli elektronsko komunikacijsko storitev ponujeno na trgu, kar posledično vpliva na izvajalčevo trenutno in prihodnjo dobičkonosnost.

(2) Izvajalec pri ovrednotenju obsega teh koristi upošteva ocenjeno vrednost postavke dobro ime družbe, ki ga poda neodvisni cenilec, ki se korigira z deležem prihodkov iz naslova zagotavljanja univerzalne storitve primerjalno s celotnimi prihodki izvajalca. Izračun se opravi po naslednjem postopku:

a. izračuna se razmerje med prihodki univerzalne storitve in celotnimi prihodki izvajalca,

b. celotna ocenjena vrednost blagovne znamke se pomnoži z dobljenim razmerjem, dobljeni rezultat predstavlja vrednost blagovne znamke, ki odpade na univerzalno storitev.

(3) Z upoštevanjem navedenih postavk izvajalec opredeli vrednost koristi zaradi prepoznavnosti blagovne znamke in dobrega imena družbe ter jo ustrezno utemelji.

(4) Vrednost izračunanih nematerialnih koristi iz naslova prepoznavnosti blagovne znamke in dobrega imena družbe, se odšteje od predhodno izračunanih neto stroškov.

(oglaševanje na javnih telefonskih govorilnicah)

(1) Koristi od oglaševanja na javnih telefonskih govorilnicah predstavljajo stroške, ki se jim izvajalec izogne, ker oglašuje na lastnih telefonskih govorilnicah in prihodke, ki jih realizira, ko na navedenih mestih oglašuje za druge osebe, ter z oglaševanjem lastne blagovne znamke.

(2) Z upoštevanjem navedenih postavk izvajalec opredeli vrednost koristi od oglaševanja na javnih telefonskih govorilnicah ter jo ustrezno utemelji.

(3) Vrednost izračunanih nematerialnih koristi, oglaševanje na javnih telefonskih govorilnicah, se odšteje od predhodno izračunanih neto stroškov.

Agencija v postopku pregleda ugotavlja skladnost pridobljenih računovodskih evidenc in informacij, ki jih agenciji posreduje izvajalec univerzalne storitve v svojem zahtevku za nadomestilo neto stroškov na podlagi tega splošnega akta ter pri tem preveri njihovo verodostojnost in dokazljivost. Na podlagi opravljenega pregleda agencija ugotavlja izvajalčevo stroškovno in tehnološko učinkovitost zagotavljanja univerzalne storitve in presoja ali neto stroški izvajanja univerzalne storitve res predstavljajo neupravičeno breme.

(1) Z dnem uveljavitve tega splošnega akta preneha veljati Splošni akt o načinu izračuna neto stroškov univerzalne storitve (Uradni list RS, št. 81/04).

(2) Ta splošni akt začne veljati 60 dni po objavi v Uradnem listu Republike Slovenije.

Št. 0073-20/2017

Ljubljana, dne 18. aprila 2018

EVA 2018-3130-0018

mag. Tanja Muha l.r.