Na podlagi 9. točke prvega odstavka 157. člena in 2. točke prvega odstavka 501. člena Zakona o zavarovalništvu (Uradni list RS, št. 93/15) Agencija za zavarovalni nadzor izdaja

o pogojih in načinu pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij in odloženih davkov

Ta sklep določa podrobnejša pravila o izračunu prilagoditev zahtevanega solventnostnega kapitala z zmanjševanjem zavarovalno-tehničnih rezervacij in odloženih davkov, ki ga v 9. oddelku V. poglavja ureja Delegirana uredba Komisije (EU) 2015/35 z dne 10. oktobra 2014 o dopolnitvi Direktive 2009/138/ES Evropskega parlamenta in Sveta o začetku opravljanja in opravljanju dejavnosti zavarovanja in pozavarovanja (Solventnost II) (UL L št. 12 z dne 17. januarja 2015, str. 1, v nadaljnjem besedilu: Delegirana uredba).

V tem sklepu uporabljeni izrazi imajo naslednji pomen:

– teoretični odloženi davki: vsota produktov vseh relevantnih davčnih stopenj ter vseh relevantnih in bistvenih sprememb v začasnih razlikah med vrednotenjem v skladu s 174. členom Zakona o zavarovalništvu (Uradni list RS, št. 93/15, v nadaljnjem besedilu: ZZavar-1) in vrednotenjem za davčne namene, ki so posledica takojšnje izgube iz prvega odstavka 207. člena Delegirane uredbe (kadar obstaja samo ena davčna stopnja in vse izgube prispevajo k spremembi začasnih razlik, teoretične odložene davke predstavlja produkt enotne davčne stopnje in izgube iz prvega odstavka 207. člena Delegirane uredbe). Teoretični odloženi davki ne predstavljajo razlike med odloženimi davki pred šokom in po njem (zavarovalnica oceni, kolikšen del teoretičnih odloženih davkov bi bil lahko pripoznan v bilanci stanja po sistemu Solventnost II po tem, ko je zaradi šoka utrpela izgubo) in

– zavarovalnica: zavarovalnica in pozavarovalnica iz 8. člena ZZavar-1.

II. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ZAVAROVALNO-TEHNIČNIH REZERVACIJ

(izračun osnovnega zahtevanega solventnostnega kapitala)

(1) Pri izračunu učinka scenarija na osnovne lastne vire sredstev v skladu s 83. členom Delegirane uredbe zavarovalnica:

(a) ne spreminja denarnih tokov, ki so povezani s prihodnjimi diskrecijskimi upravičenji – jih ne diskontira ponovno;

(b) v primeru, ko scenarij vpliva na krivuljo netvegane obrestne mere, ponovno diskontira samo tiste denarne tokove, ki so povezani z garantiranimi prejemki.

(2) Zavarovalnica pri oblikovanju prihodnjih ukrepov upravljanja iz točke (a) drugega odstavka 83. člena Delegirane uredbe upošteva zahteve iz prejšnjega odstavka.

(metoda za določanje kapitalskih zahtev podmodulov pri izračunu osnovnega zahtevanega solventnostnega kapitala)

Če izračun podmodula osnovnega zahtevanega solventnostnega kapitala temelji na učinku scenarija, lahko zavarovalnica pri določitvi kapitalske zahteve tega podmodula izhaja iz neto osnovnega zahtevanega solventnostnega kapitala tega podmodula na naslednji način:

(a) izračuna vrednost prihodnjih diskrecijskih upravičenj z upoštevanjem učinka scenarija,

(b) izračuna razliko med vrednostjo prihodnjih diskrecijskih upravičenj v trenutni bilanci stanja skladni z bilanco stanja v sistemu Solventnost II in vrednostjo iz prejšnje točke,

(c) razlika iz prejšnje točke se doda kapitalski zahtevi za modul ali podmodul, izpeljan za izračun neto osnovnega zahtevanega solventnostnega kapitala.

(učinek scenarija na prihodnja diskrecijska upravičenja pri neto izračunu)

(1) Zavarovalnica pri določanju učinka scenarija na prihodnja diskrecijska upravičenja, vključena v zavarovalno-tehnične rezervacije, kot je določeno v točki (b) drugega odstavka 206. člena Delegirane uredbe, upošteva:

(a) učinek scenarija na prihodnje dobičke in

(b) prihodnje ukrepe upravljanja v zvezi z delitvijo prihodnjih diskrecijskih upravičenj kot odziv na scenarij.

(2) Zavarovalnica pri izračunu neto osnovnega zahtevanega solventnostnega kapitala upošteva vse vplive scenarija na višino obrestne mere, vključno z vsako spremembo krivulje netvegane obrestne mere, ki je uporabljena za diskontiranje denarnih tokov, povezanih s prihodnjimi diskrecijskimi upravičenji.

(višine prihodnjih bonusov)

Kadar predpostavke o prihodnjih ukrepih upravljanja na podlagi scenarija iz točke (b) drugega odstavka 206. člena Delegirane uredbe vključujejo različne višine prihodnjih bonusov, zavarovalnica pri določanju razpona teh višin upošteva naravo in obseg scenarija, na katerem temelji.

(1) Zavarovalnica oblikuje predpostavke o prihodnjih ukrepih upravljanja v zvezi z delitvijo prihodnjih diskrecijskih upravičenj skladno z njeno trenutno poslovno prakso.

(2) Pri izračunu prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij zavarovalnica oblikuje predpostavke o prihodnjih ukrepih upravljanja na ravni razčlenjenosti, ki upošteva vse pomembne regulativne ali pogodbene omejitve delitve prihodnjih diskrecijskih upravičenj.

III. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ODLOŽENIH DAVKOV – IZRAČUN

Zavarovalnica izračuna prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov na ravni razčlenjenosti, ki upošteva vse relevantne predpise v vseh zadevnih davčnih režimih.

(načela in pristopi vrednotenja)

(1) Zavarovalnica izračuna prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov tako, da šokira bilanco stanja v sistemu Solventnost II in določi posledice na postavke, relevantne za davčne namene. Osnova za izračun prilagoditve zaradi te zmožnosti so začasne razlike med šokiranimi vrednostmi bilance stanja v sistemu Solventnost II in ustreznimi podatki za davčne namene.

(2) V skladu z zahtevami iz prvega odstavka 15. člena Delegirane uredbe zavarovalnica pri izračunu prilagoditve iz prejšnjega odstavka upošteva vsa sredstva in obveznosti, ki so pripoznana za solventnostne ali davčne namene.

(3) Ne glede na prejšnji odstavek lahko zavarovalnica pri določanju davčnih posledic izgube iz prvega odstavka 207. člena Delegirane uredbe uporabi pristop, ki temelji na povprečnih davčnih stopnjah. V primeru uporabe povprečnih davčnih stopenj mora biti zavarovalnica sposobna dokazati, da so uporabljene povprečne davčne stopnje določene na primerni ravni in da tak pristop ne vodi do bistvenih napačnih navedb v zvezi s prilagoditvijo zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov.

(1) Kadar zavarovalnica uporabi pristop, ki temelji na povprečnih davčnih stopnjah in v izračunu prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov na skupni ravni ne upošteva vseh relevantnih predpisov vseh zadevnih davčnih režimov, v skladu s petim odstavkom 207. člena Delegirane uredbe izgubo iz prvega odstavka 207. člena Delegirane uredbe razporedi glede na njene vzroke.

(2) Če razporeditev iz prejšnjega odstavka ne odraža vseh merodajnih predpisov vseh zadevnih davčnih režimov, zavarovalnica razporedi izgubo na bilančne postavke z zadostno ravnijo razčlenjenosti, da izpolni to zahtevo.

(ureditve za prenos dobičkov in izgub)

(1) Kadar ima zavarovalnica sklenjene sporazume o prenosu dobička ali izgube na drugo zavarovalnico ali jo zavezujejo druge ureditve v okviru veljavne davčne zakonodaje v državi članici (obdavčenje skupine) ali ureditev, v okviru katere pride do takega prenosa ali se šteje, da do njega pride z nadomestitvijo izgub z dobičkom druge zavarovalnice po veljavnih pravilih davčne konsolidacije v državi članici (fiskalna skupina), zavarovalnica te sporazume ali ureditve upošteva pri izračunu prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov.

(2) Kadar je pogodbeno dogovorjeno in verjetno, da bo izguba prenesena na drugo zavarovalnico, oziroma kadar pride do prenosa izgube ali se šteje, da do njega pride z nadomestitvijo izgub z dobičkom druge zavarovalnice (prejemna zavarovalnica) po tem, ko zavarovalnica (prenosna zavarovalnica) utrpi takojšnjo izgubo iz prvega odstavka 207. člena Delegirane uredbe, prenosna zavarovalnica pripozna s tem povezano prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov le, če bo v zameno za prenos teoretičnih davčnih izgub prejela plačilo ali drugi prejemek.

(3) Prenosna zavarovalnica prejeto plačilo ali drug prejemek pripozna le, če je mogoče prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov pripoznati v skladu z 12. členom tega sklepa in izguba ni bila prenesena.

(4) Prenosna zavarovalnica prejeto plačilo ali druge prejemke pripozna le, če je ureditev ali sporazum pravno veljaven in ga prenosna zavarovalnice lahko izvrši.

(5) Če je vrednost prejetega plačila ali drugega prejemka pogojena s solventnostjo, davčnim položajem prejemne zavarovalnice ali obstoječe davčne konsolidacije (fiskalna skupina) kot celote, prenosna zavarovalnica vrednotenje prejetega plačila ali drugih prejemkov izvede na podlagi zanesljive ocene vrednosti, za katero se pričakuje, da bo prejeta v zameno za preneseno izgubo.

(6) Prenosna zavarovalnica preveri sposobnost izpolnitve obveznosti prejemne zavarovalnice v primeru predpisanega šoka.

(7) Prenosna zavarovalnica v pripoznanem znesku teoretičnih odloženih davkov upošteva vse davčne obveznosti za prejeto plačilo ali drug prejemek.

(8) Zavarovalnica v izračunu prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov ne sme pripoznati prenesene izgube.

IV. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ODLOŽENIH DAVKOV – PRIPOZNANJE

Zavarovalnica pripozna teoretične odložene terjatve za davke v odvisnosti od njihove začasnosti. Pripoznanje temelji na tem, koliko pobotanja je dovoljenega v skladu z zadevnimi davčnimi režimi. To lahko vključuje pobotanje s preteklimi davčnimi obveznostmi ali sedanjimi ali verjetnimi prihodnjimi davčnimi obveznostmi.

(izogibanje dvojnemu štetju)

(1) Zavarovalnica zagotovi, da teoretičnih odloženih terjatev za davek, ki so posledica takojšnje izgube iz prvega odstavka 207. člena Delegirane uredbe, ne podpirajo enake odložene obveznosti za davek ali prihodnji obdavčljivi dobiček, ki že podpira pripoznanje odloženih terjatev za davek za namene vrednotenja v bilanci stanja v sistemu Solventnost II v skladu s 174. členom ZZavar-1.

(2) Zavarovalnica pri pripoznanju teoretičnih odloženih terjatev za davek v šokirani bilanci stanja v sistemu Solventnost II upošteva načela iz 15. člena Delegirane uredbe.

(pripoznanje na podlagi prihodnjih dobičkov)

(1) Če pripoznanje teoretičnih odloženih terjatev za davek podpira ocena prihodnjega obdavčljivega dobička, zavarovalnica pripozna toliko teoretičnih odloženih terjatev za davek, da je verjetno, da bo po takojšnji izgubi zanje na voljo zadosten prihodnji obdavčljivi dobiček.

(2) Zavarovalnica za izdelavo ocene začasne narave teoretičnih odloženih terjatev za davek in časovne razporeditve prihodnjih obdavčljivih dobičkov uporabi tehnike, ki omogočajo:

(a) da je ocena v skladu s tretjim odstavkom 15. člena Delegirane uredbe in

(b) da je v oceni upoštevana perspektiva zavarovalnice v obdobju po izgubi.

(dokazovanje upravičenosti)

Zavarovalnici pri izračunu prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov ni potrebno upoštevati teoretičnih odloženih terjatev za davek, če je dokazovanje njihove upravičenosti za zavarovalnico preveč obremenjujoče.

(teoretične odložene obveznosti za davek)

Ne glede na četrti odstavek 207. člena Delegirane uredbe zavarovalnica v izračun prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov vključi teoretične odložene obveznosti za davek, ki so posledica takojšnje izgube iz prvega odstavka 207. člena Delegirane uredbe.

V. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ZAVAROVALNO-TEHNIČNIH REZERVACIJ IN ODLOŽENIH DAVKOV NA RAVNI SKUPINE – SPLOŠNE DOLOČBE

Če udeležena zavarovalnica, zavarovalni holding ali mešani finančni holding za izračun solventnosti skupine uporabi metodo računovodske konsolidacije iz 1. točke drugega odstavka 378. člena ZZavar-1 ali kombinacijo metod, uporabi prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij in odloženih davkov samo za del konsolidiranih podatkov, določenih v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe.

VI. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ZAVAROVALNO-TEHNIČNIH REZERVACIJ NA RAVNI SKUPINE

Kadar se pri standardni formuli izbira med alternativnimi scenariji, se izbor izvede na ravni skupine. Za potrebe upoštevanja prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij v podmodulih izračuna za skupino se merodajne scenarije za skupino izračuna za vsako zavarovalnico, ki je konsolidirana v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe.

(izračun neto osnovnega zahtevanega solventnostnega kapitala)

(1) Pri upoštevanju prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij skupine na ravni podmodulov udeležena zavarovalnica, zavarovalni holding ali mešani finančni holding izračuna neto zahtevan solventnostni kapital skupine na ravni podmodula s pomočjo spodnje formule, ob upoštevanju prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno- tehničnih rezervacij vsake zavarovalnice, ki je konsolidirana v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe, preračunane na podlagi relevantnega scenarija, kjer je to ustrezno:

pri čemer:

–

kjer FDB

solopredstavlja skupni znesek prihodnjih diskrecijskih upravičenj na ravni posamezne zavarovalnice, po potrebi prilagojen za transakcije znotraj skupine v skladu z drugim odstavkom 339. člena Delegirane uredbe;

–

predstavlja odstotek, uporabljen pri pripravi konsolidiranih računovodskih izkazov;

– sta

in

, določena v skladu s prejšnjim členom;

– grossSCR

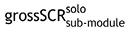

solo in netSCR

solo predstavljata skupni rezultat podmodulov

in

za vsako zavarovalnico, pri čemer se za agregiranje uporabljajo ustrezne korelacijske tabele standardne formule ali odobren notranji model.

(2) Vrednost neto osnovnega zahtevanega solventnostnega kapitala (nBSCR) iz prvega odstavka 206. člena Delegirane uredbe je izračunana z uporabo agregacijskih tabel standardne formule ali z odobrenim notranjim modelom. Vrednosti prihodnjih diskrecijskih upravičenj iz prvega odstavka 206. člena Delegirane uredbe ustrezajo delu prihodnjih diskrecijskih upravičenj, ki se nanaša na del konsolidiranih podatkov, določenih v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe.

(transakcije znotraj skupine)

Če posamezna zavarovalnica prilagodi del najboljše ocene zavarovalno-tehničnih rezervacij, ki se nanaša na prihodnja diskrecijska upravičenja, za transakcije znotraj skupine, mora biti v skladu z drugim odstavkom 339. člena Delegirane uredbe skupni znesek prihodnjih diskrecijskih upravičenj na ravni skupine ustrezno prilagojen.

Prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij na ravni skupine ne sme preseči vsote prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij posameznih zavarovalnic, konsolidiranih v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe.

(1) Kadar obstaja razumna raven homogenosti med prihodnjimi diskrecijskimi upravičenji udeležene zavarovalnice in zavarovalnic, ki so v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe konsolidirane znotraj skupine, udeležena zavarovalnica, zavarovalni holding ali mešani finančni holding namesto izračuna iz 19. člena tega sklepa za izračun prilagoditve zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij na ravni skupine uporabi naslednjo formulo:

pri čemer predstavlja:

–

prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij vsake zavarovalnice, konsolidirane v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe;

–

odstotek, uporabljen pri pripravi konsolidiranih računovodskih izkazov;

– SCR solo zahtevani solventnostni kapital vsake zavarovalnice, konsolidirane v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe, pred prilagoditvijo zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij in odloženih davkov;

–

sorazmerno prilagoditev zaradi učinkov razpršitve na ravni skupine;

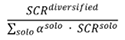

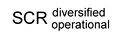

–

SCR diversified zahtevani solventnostni kapital, izračunan na podlagi konsolidiranih podatkov v skladu s točko (a) 336. člena Delegirane uredbe, pred prilagoditvijo zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno- tehničnih rezervacij in odloženih davkov (v primeru uporabe standardne formule je

SCR diversified = BSC

diversified+

)

.

(2) Udeležena zavarovalnica, zavarovalni holding ali mešani finančni holding je sposoben nadzorniku skupine dokazati, da je v skladu s profilom poslovanja in tveganja skupine zagotovljena razumna raven homogenosti prihodnjih diskrecijskih upravičenj znotraj skupine.

VII. PRILAGODITEV ZARADI ZMOŽNOSTI POKRIVANJA IZGUB Z ZMANJŠEVANJEM ODLOŽENIH DAVKOV NA RAVNI SKUPINE

Udeležena zavarovalnica, zavarovalni holding ali mešani finančni holding izračuna prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov po naslednji formuli:

pri čemer predstavlja:

–

prilagoditev zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov vsake zavarovalnice, konsolidirane v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe;

–

odstotek, uporabljen pri pripravi konsolidiranih računovodskih izkazov;

–

SCRdiversified zahtevani solventnostni kapital, izračunan na podlagi konsolidiranih podatkov v skladu s točko (a) 336. člena Delegirane uredbe, po prilagoditvi zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno-tehničnih rezervacij in pred prilagoditvijo zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov (v primeru uporabe standardne formule je

– SCRsolo zahtevani solventnostni kapital vsake zavarovalnice, konsolidirane v skladu s točkami (a), (b) in (c) prvega odstavka 335. člena Delegirane uredbe po prilagoditvi zaradi zmožnosti pokrivanja izgub z zmanjševanjem zavarovalno- tehničnih rezervacij in pred prilagoditvijo zaradi zmožnosti pokrivanja izgub z zmanjševanjem odloženih davkov.

Ta sklep začne veljati petnajsti dan po objavi v Uradnem listu Republike Slovenije.

Št. 00701-21/2016-6

Ljubljana, dne 31. marca 2016

EVA 2016-1611-0053

Predsednik strokovnega sveta

Agencije za zavarovalni nadzor

Sergej Simoniti l.r.