Na podlagi druge alinee prvega odstavka 107. člena in prvega odstavka 91. člena Ustave Republike Slovenije izdajam

o razglasitvi Zakona o potrošniških kreditih (ZPotK-2)

Razglašam Zakon o potrošniških kreditih (ZPotK-2), ki ga je sprejel Državni zbor Republike Slovenije na seji dne 22. novembra 2016.

Št. 003-02-9/2016-10

Ljubljana, dne 30. novembra 2016

Borut Pahor l.r.

O POTROŠNIŠKIH KREDITIH (ZPotK-2)

(1) Ta zakon ureja potrošniške kreditne pogodbe, pri katerih kot jemalec kredita nastopa potrošnik ali potrošnica (v nadaljnjem besedilu: potrošnik), ki jemlje kredit pod pogoji in za namene, ki jih določa ta zakon.

(2) S tem zakonom se v pravni red Republike Slovenije prenašajo naslednje direktive:

– Direktiva 2008/48/ES Evropskega parlamenta in Sveta z dne 23. aprila 2008 o potrošniških kreditnih pogodbah in razveljavitvi Direktive Sveta 87/102/EGS (UL L št. 133 z dne 22. 5. 2008, str. 66),

– Direktiva Komisije 2011/90/EU z dne 14. novembra 2011 o spremembi dela II Priloge I k Direktivi 2008/48/ES Evropskega parlamenta in Sveta, ki določa dodatne predpostavke za izračun letne efektivne obrestne mere (UL L št. 296 z dne 15. 11. 2011, str. 35),

– Direktiva 2014/17/EU Evropskega parlamenta in Sveta z dne 4. februarja 2014 o potrošniških kreditnih pogodbah za stanovanjske nepremičnine in spremembi direktiv 2008/48/ES in 2013/36/EU ter Uredbe (EU) št. 1093/2010 (UL L št. 60 z dne 28. 2. 2014, str. 34; v nadaljnjem besedilu: Direktiva 2014/17/EU), in ureja izvajanje:

– Uredbe (EU) 2016/1011 Evropskega parlamenta in Sveta z dne 8. junija 2016 o indeksih, ki se uporabljajo kot referenčne vrednosti v finančnih instrumentih in finančnih pogodbah ali za merjenje uspešnosti investicijskih skladov, in spremembi direktiv 2008/48ES in 2014/17/EU ter Uredbe (EU) št. 596/2014 (UL L št 171 z dne 29. 6. 2016, str. 1; v nadaljnjem besedilu: Uredba (EU) 2016/1011).

V tem zakonu uporabljeni izrazi imajo naslednji pomen:

1. dajalec ali dajalka kredita (v nadaljnjem besedilu: dajalec kredita) je fizična ali pravna oseba, ki da ali obljubi, da bo dala kredit ali posojilo v okviru svoje dejavnosti, poslovanja ali poklica;

2. potrošnik je fizična oseba, ki deluje za namene izven svoje poklicne ali pridobitne dejavnosti;

3. potrošniška kreditna pogodba (v nadaljnjem besedilu: kreditna pogodba) je pogodba, s katero dajalec kredita potrošniku da ali obljubi, da mu bo dal kredit v obliki odloga plačila, posojila ali drugega podobnega finančnega dogovora;

4. odprta kreditna pogodba je kreditna pogodba, ki je sklenjena za nedoločen čas in vključuje kredite, ki jih je treba odplačati v celoti v določenem roku ali po njem, in so po odplačilu spet na voljo za črpanje;

5. povezana kreditna pogodba je kreditna pogodba, namenjena financiranju pogodbe o prodaji določenega blaga ali opravljanju določene storitve, pri čemer ti dve pogodbi sestavljata komercialno enoto;

šteje se, da komercialna enota obstaja, kadar:

– ponudnik ali ponudnica (v nadaljnjem besedilu: ponudnik) blaga ali storitve sam financira kredit v korist potrošnika ali

– blago ali storitev financira tretja stranka, tako da v zvezi s pripravo ali sklenitvijo kreditne pogodbe uporablja storitev ponudnika blaga ali izvajalca storitve, ali

– je blago ali storitev, ki se financira iz kredita, v kreditni pogodbi izrecno navedena;

6. kreditna pogodba z dovoljeno možnostjo prekoračitve stanja na plačilnem računu potrošnika je kreditna pogodba, s katero dajalec kredita izrecno da potrošniku pravico, da razpolaga s sredstvi, ki presegajo obstoječe stanje na potrošnikovem plačilnem računu;

7. kredit v tuji valuti je kreditna pogodba, pri kateri je kredit obračunan v valuti:

– ki ni valuta, v kateri potrošnik ob oceni kreditne sposobnosti prejema dohodek ali ima sredstva, iz katerih se bo odplačeval kredit, ali

– ki ni valuta države članice, v kateri ima potrošnik ob sklenitvi kreditne pogodbe stalno prebivališče;

8. kreditna pogodba za nepremičnino je kreditna pogodba:

– katere terjatev je zavarovana z zastavno pravico na nepremičnini v skladu z zakonom, ki ureja stvarnopravna razmerja, ali

– katere namen je pridobiti ali ohraniti lastninsko pravico na obstoječi ali načrtovani nepremičnini;

9. kreditna pogodba za nepremičnino s soudeležbo pri naložbi je kreditna pogodba za nepremičnino, pri kateri glavnica, ki jo je treba odplačati, temelji na pogodbeno določenem odstotku vrednosti nepremičnine v trenutku odplačila ali plačil glavnice;

10. pogojna obveznost ali jamstvo je kreditna pogodba za nepremičnino, ki se uporablja kot jamstvo za drug ločen, vendar povezan posel, pri kateri se glavnica, zavarovana z zastavno pravico na nepremičnini, črpa samo pod pogojem, da nastopi dogodek ali dogodki, navedeni v kreditni pogodbi za nepremičnino;

11. premostitveni kredit je kreditna pogodba, ki ni sklenjena za fiksno obdobje ali pri kateri je treba kredit odplačati v 12 mesecih in ki potrošniku služi kot začasna rešitev glede financiranja kredita za nepremičnino, preden sklene drug finančni dogovor za nepremičnino;

12. molče dovoljena prekoračitev je prekoračitev, s katero dajalec kredita potrošniku na podlagi konkludentnih dejanj dovoli, da razpolaga s sredstvi, ki presegajo obstoječe stanje na plačilnem računu potrošnika ali dogovorjeno dovoljeno prekoračitev;

13. pomožna storitev je storitev, ki se ponudi potrošniku v povezavi s kreditno pogodbo;

14. kreditni posrednik ali posrednica (v nadaljnjem besedilu: kreditni posrednik) je fizična ali pravna oseba, ki v okviru svoje dejavnosti, poslovanja ali poklica in na podlagi pooblastila dajalca kredita potrošnikom predstavlja ali ponuja kredite, jim pomaga v postopkih pred sklenitvijo kreditne pogodbe ali v imenu dajalca kredita s potrošniki sklepa kreditne pogodbe; kreditni posrednik ni oseba, ki le neposredno ali posredno predstavi potrošnika dajalcu kredita ali kreditnemu posredniku;

15. kreditni posrednik v pomožni funkciji je kreditni posrednik, pri katerem dejavnost posredništva ni glavna dejavnost;

16. povezani kreditni posrednik je kreditni posrednik, ki deluje v okviru neomejene in brezpogojne odgovornosti:

– enega dajalca kredita za nepremičnino ali

– ene skupine dajalcev kreditov za nepremičnino ali

– več dajalcev kreditov ali skupin dajalcev kreditov za nepremičnino, ki ne predstavljajo večine trga Republike Slovenije;

17. skupina je skupina dajalcev kreditov, ki sestavljajo konsolidirane računovodske izkaze v skladu z zakonom, ki ureja gospodarske družbe;

18. kreditna institucija je kreditna institucija, kot je opredeljena v zakonu, ki ureja bančništvo;

19. osebje je:

– fizična oseba, zaposlena pri dajalcu kredita ali kreditnem posredniku, ki opravlja naloge, povezane s kreditno pogodbo za nepremičnino ali ima v okviru teh nalog stike s potrošniki;

– fizična oseba, ki neposredno vodi ali nadzoruje delo fizične osebe iz prejšnje alineje;

20. efektivna obrestna mera je v odstotku izražena stopnja, ki izraža razmerje med skupnimi stroški kredita za potrošnika, vključno s stroški iz drugega odstavka 24. člena tega zakona, in skupnim zneskom kredita in je na letni osnovi enaka sedanji vrednosti vseh prihodnjih ali obstoječih obveznosti (črpanj, plačil, stroškov), o katerih sta se dogovorila dajalec kredita in potrošnik;

21. fiksna kreditna obrestna mera pomeni, da se dajalec kredita in potrošnik dogovorita za celotno obdobje trajanja kreditne pogodbe za eno samo kreditno obrestno mero oziroma za več kreditnih obrestnih mer za različna obdobja, pri čemer se za vsako posamezno obdobje uporablja fiksno določen odstotek; če v kreditni pogodbi niso določene vse kreditne obrestne mere, se šteje, da je kreditna obrestna mera fiksna za tista obdobja, za katera je bila določena izključno s fiksno določenim odstotkom, o katerem je bilo dogovorjeno ob sklenitvi kreditne pogodbe;

22. kreditna obrestna mera je letna obrestna mera, izražena kot spremenljivi ali nespremenljivi odstotek zneska črpanega kredita;

23. skupni znesek kredita je najvišji znesek, ki je potrošniku na razpolago po kreditni pogodbi;

24. skupni stroški kredita so vsi stroški, vključno z obrestmi, provizijami, davki in drugimi vrstami dajatev, ki jih mora potrošnik plačati v zvezi s kreditno pogodbo in so dajalcu kredita znani; stroški, povezani s pomožnimi storitvami v zvezi s kreditno pogodbo, zlasti zavarovalne premije, članarine, takse in stroški drugih pogodb, sklenjenih z dajalcem kredita ali drugim podjetjem, kot ga opredeljuje zakon, ki ureja varstvo potrošnikov, če je sklenitev dodatne pogodbe o storitvah obvezna za pridobitev kredita ali tako določajo splošni pogoji, pod katerimi dajalec kredita kredit trži; stroški cenitve nepremičnin, kadar je cenitev potrebna za pridobitev kredita; v skupne stroške kredita se ne vštevajo notarski stroški in zavarovalne premije za zavarovanje blaga, katerega nakup se financira s kreditom, stroški in takse za vpis nepremičnine v zemljiško knjigo in stroški, ki jih potrošnik plača zaradi neizpolnjevanja obveznosti, določenih v kreditni pogodbi;

25. skupni znesek, ki ga mora plačati potrošnik, je vsota skupnega zneska kredita in skupnih stroškov kredita;

26. trajni nosilec podatkov je nosilec podatkov, ki potrošniku omogoča trajno shranjevanje nanj naslovljenih podatkov ali informacij, trajen dostop do njih in njihovo reprodukcijo;

27. ocena kreditne sposobnosti je ocena zmožnosti potrošnika, da bo izpolnil dolžniške obveznosti, ki izhajajo iz kreditne pogodbe;

28. poslovodstvo je poslovodstvo, kot je opredeljeno v zakonu, ki ureja gospodarske družbe;

29. država članica je država članica Evropske unije ali država podpisnica Sporazuma o ustanovitvi Evropskega gospodarskega prostora (UL L št. 1 z dne 3. januarja 1994, str. 3);

30. matična država članica je država članica, v kateri ima dajalec kredita ali kreditni posrednik sedež;

31. država članica gostiteljica je država članica, ki ni matična država članica in v kateri ima dajalec kredita ali kreditni posrednik podružnico ali neposredno opravlja storitve;

32. svetovalne storitve so storitve, ki jih dajalec kredita ali kreditni posrednik izvaja ločeno od odobritve kredita ali dejavnosti kreditnega posrednika, opredeljenih v 14. točki tega člena, in katerih namen je izdajanje osebnih priporočil potrošniku, ki se nanašajo na enega ali več poslov v zvezi s kreditno pogodbo za nepremičnino;

33. vezava kreditne pogodbe za nepremičnino je ponudba ali sklenitev kreditne pogodbe za nepremičnino skupaj z drugimi ločenimi finančnimi produkti ali storitvami, pri čemer kreditna pogodba za nepremičnino potrošniku ni na voljo posebej;

34. osebni podatek je podatek, kot je opredeljen v zakonu, ki ureja varstvo osebnih podatkov;

35. avtomatizirana obdelava je obdelava osebnih podatkov, kot je opredeljena v zakonu, ki ureja varstvo osebnih podatkov;

36. Evropski bančni organ je evropski organ, kot je opredeljen v zakonu, ki ureja bančništvo;

37. Evropski organ za vrednostne papirje in trge je evropski organ, kot je opredeljen v zakonu, ki ureja bančništvo;

38. Evropski organ za zavarovanja in poklicne pokojnine je evropski organ, kot je opredeljen v zakonu, ki ureja bančništvo;

39. evropski nadzorni organ je Evropski bančni organ, Evropski organ za vrednostne papirje in trge ali Evropski organ za zavarovanja in poklicne pokojnine;

40. referenčna vrednost je vrednost, kot je opredeljena v 3. točki prvega odstavka 3. člena Uredbe (EU) 2016/1011;

41. upravljavec je oseba, kot je opredeljena v 6. točki prvega odstavka 3. člena Uredbe (EU) 2016/1011.

(izjeme od uporabe zakona)

(1) Ta zakon se ne uporablja za:

1. pogodbo o finančnem zakupu (lizingu, najemu), kadar ta ali druga pogodba določa, da lastninska pravica ne preide na zakupnika (najemnika);

2. kreditno pogodbo z dovoljeno možnostjo prekoračitve stanja na plačilnem računu potrošnika, ki določa odplačilo kredita v enem mesecu;

3. kreditno pogodbo, ki določa odplačilo kredita v obrokih ali z enkratnim plačilom, obakrat brez plačila obresti in drugih stroškov, razen tistih, ki so neposredno povezani z zavarovanjem kredita za nepremičnino;

4. kreditno pogodbo, ki določa odplačilo kredita v treh mesecih, s plačilom skupnih stroškov, ki ne presegajo 0,1 % skupnega zneska kredita, vendar hkrati največ 10 eurov;

5. kreditno pogodbo, s katero delodajalec zunaj svoje glavne dejavnosti kredit dodeli svojim zaposlenim brezobrestno ali po nižjih povprečnih efektivnih obrestnih merah, kot jih za potrošniške kredite uporabljajo kreditne institucije po zakonu, ki ureja bančništvo, razen če gre za banke in druge finančne organizacije, katerih ekonomsko pomemben del dejavnosti je dajanje kreditov;

6. kreditno pogodbo, sklenjeno z investicijskim podjetjem ali kreditno institucijo, katere namen je, da se vlagatelju omogoči, da opravi transakcijo, povezano z enim ali več instrumenti, navedenimi v zakonu, ki ureja trg finančnih instrumentov, če je investicijsko podjetje ali kreditna institucija, ki kredit odobri, vključena v tako transakcijo;

7. kreditno pogodbo, ki se nanaša na brezplačen odlog plačila obstoječega dolga, razen če je zavarovana z zastavno pravico na nepremičnini;

8. pogodbo o trajnem opravljanju storitev ali dobavi blaga enake vrste, kadar potrošnik storitev ali blago plačuje v zneskih, ki dospevajo letno ali v določenih krajših časovnih presledkih (občasne terjatve);

9. kreditno pogodbo, katere posojilo je namenjeno omejenemu krogu potrošnikov, s katero dajalec kredita izpolnjuje zakonske obveznosti splošnega pomena in se dodeljuje brez obresti ali po nižji povprečni efektivni obrestni meri, kot jo za potrošniške kredite uporabljajo kreditne institucije po zakonu, ki ureja bančništvo.

(2) Ne glede na prejšnji odstavek morajo biti oglasna sporočila pri kreditni pogodbi iz 9. točke prejšnjega odstavka jasna, nezavajajoča in poštena ter pri potrošniku ne smejo vzbujati napačnih pričakovanj v zvezi z razpoložljivostjo ali stroški kredita. Potrošnik mora pisno na papirju ali drugem trajnem nosilcu podatkov pravočasno pred sklenitvijo te kreditne pogodbe brezplačno prejeti informacije o dajalcu kredita, glavnih značilnostih kredita ter o tveganjih in stroških kredita.

(1) Za kreditno pogodbo z dovoljeno možnostjo prekoračitve stanja na plačilnem računu potrošnika, pri kateri mora potrošnik kredit odplačati v treh mesecih ali kadar koli na zahtevo dajalca kredita, ter pri reprogramiranju te pogodbe se uporabljajo 3. člen, prvi odstavek 6. člena, 1. do 3. točka drugega odstavka 6. člena, tretji do peti odstavek 6. člena, 7., 8., 11. člen, prvi in četrti odstavek 12. člena ter 14., 15., 19., 23., 24., 25., 27., 29., 36., 78., 84., 89., 90. člen, 93. do 99. člen tega zakona.

(2) Za molče dovoljeno prekoračitev stanja na plačilnem računu se uporabljajo 3., 16., 27., 29., 78., 84., 89., 90., člen, 93. do 99. člen tega zakona.

(3) Za kreditno pogodbo, s katero se potrošnik in dajalec kredita dogovorita o načinu odloga plačil ali spremenjeni dinamiki plačil (reprogram), se uporabljajo 3., 6., 7., 8., 11. člen, prvi odstavek 12. člena, 1. do 10. ter 13. in 14. točka drugega odstavka in četrti odstavek 12. člena, 13., 14., 16., 19., 22., 23., 24. do 27. člen, 29. do 33., 35. do 38. člen, 40., 52. do 57., 78., 84., 89., 90. člen, 93. do 99. tega zakona pod pogojem, da je potrošnik v zamudi s plačilom kredita, tak dogovor pa lahko prepreči sodni postopek v zvezi z zamudo, nova pogodba pa za potrošnika ne vsebuje manj ugodnih pogojev.

2.1. Splošna pravila

(temeljna načela in skupne določbe)

(1) Pri oblikovanju, ponujanju ali odobritvi potrošniških kreditnih pogodb ali pomožnih storitev, kadar sklepanje potrošniške kreditne pogodbe vključuje pomožne storitve, ter pri izvrševanju pravic in izpolnjevanju obveznosti iz teh pogodb morajo dajalec kredita, kreditni posrednik, potrošnik ter tretja oseba, kadar sklepanje kreditnih pogodb vključuje pomožne storitve, delovati v skladu z načelom vestnosti in poštenja.

(2) Določbe tega poglavja se uporabljajo tudi za kreditno pogodbo za nepremičnino, če III. poglavje tega zakona ne določa drugače.

2.2. Oglaševanje

(vsebina oglasnih sporočil)

(1) Oglasna sporočila v zvezi s kreditno pogodbo morajo biti jasna in nezavajajoča ter ne smejo biti nepoštena in pri potrošniku vzbujati napačnih pričakovanj v zvezi z razpoložljivostjo ali stroški kredita. Vse informacije v oglasnih sporočilih morajo biti lahko berljive ali razločno slišne.

(2) Pri oglaševanju v zvezi s kreditno pogodbo, ki vsebuje obrestno mero ali druge podatke v zvezi s stroški kredita za potrošnika, morajo biti jasno, razumljivo in poudarjeno navedene naslednje informacije:

1. kreditna obrestna mera z navedbo, ali gre za fiksno, spremenljivo ali kombinirano obrestno mero, in morebitni drugi stroški potrošnika ob sklenitvi kreditne pogodbe;

2. skupni znesek kredita;

3. efektivna obrestna mera;

4. obdobje trajanja kreditne pogodbe, razen kadar gre za pogodbo, sklenjeno za nedoločen čas;

5. blago ali storitev ter cena in znesek vsakega vnaprejšnjega plačila, če gre za kredit v obliki odloga plačila;

6. skupni znesek, ki ga mora plačati potrošnik, in višina posameznih plačil, če je to mogoče.

(3) Informacije iz prejšnjega odstavka morajo biti prikazane s pomočjo reprezentativnega primera, pri čemer oglaševana efektivna obrestna mera na dan oglaševanja odraža predpostavko, da je z oglaševano ali nižjo efektivno obrestno mero od oglaševane sklenjenih več kot polovica posameznih vrst kreditnih pogodb.

(4) Oglasna sporočila v zvezi s kreditom s spremenljivo obrestno mero morajo vključevati opozorilo, da se v primeru dviga obrestne mere skupni znesek, ki ga mora plačati potrošnik, lahko občutno poveča.

(5) Pri pisnem oglaševanju morajo biti informacije in opozorila, povezani z efektivno obrestno mero ali skupnim zneskom, ki ga mora plačati potrošnik, dani v besedilu, ki je najmanj enako veliko in enako poudarjeno kot tisto, s katerimi so dane druge informacije o značilnostih financiranja, zlasti oglaševana kreditna obrestna mera. Informacije in opozorila morajo biti navedeni v osrednjem delu oglaševalskega besedila.

(6) Kadar je sklenitev pogodbe o pomožni storitvi, ki se nanaša na kreditno pogodbo, zlasti o zavarovanju, članstvu in drugi pogodbi, sklenjeni z dajalcem kredita ali s tretjo osebo, obvezna za pridobitev kredita ali tako določajo splošni pogoji, pod katerimi se kredit trži, in stroškov te storitve ni mogoče določiti vnaprej, se pri oglaševanju jasno, razumljivo in poudarjeno poleg navedbe efektivne obrestne mere opozori tudi na obveznost sklenitve pogodbe o pomožni storitvi.

(7) Kadar se oglašuje kreditna obrestna mera, ki se pridobi pod ugodnejšimi pogoji, če potrošnik sklene z dajalcem kredita ali tretjo osebo pogodbo o pomožni storitvi, ki ni obvezna za pridobitev kredita, se v oglasnem sporočilu poleg kreditne obrestne mere navede, za katero pomožno storitev je predvidena ugodnejša kreditna obrestna mera, in doda opozorilo, da se višina kreditne obrestne mere lahko zviša, če potrošnik ne sklene pogodbe o pomožni storitvi.

2.3. Obveznosti pred sklenitvijo kreditne pogodbe

(1) Dajalec kredita ali kreditni posrednik potrošniku pisno na papirju ali drugem trajnem nosilcu podatkov pravočasno pred sklenitvijo kreditne pogodbe brezplačno zagotovi predhodne informacije o kreditni pogodbi, na podlagi katerih potrošnik lahko primerja različne ponudbe in presodi ustreznost kreditne pogodbe glede na svoje potrebe in finančni položaj.

(2) Dajalec kredita ali kreditni posrednik zagotovi potrošniku predhodne informacije na obrazcu za predhodne informacije o kreditni pogodbi. Predhodne informacije morajo vsebovati podatke o dajalcu kredita, lastnostih in pogojih kredita, pravicah in obveznostih potrošnika in dajalca kredita ter potreben dodaten pouk, opozorila in pojasnila glede vrste in načina sklepanja kreditnih pogodb.

(3) Pri kreditni pogodbi, pri kateri plačila, ki jih opravi potrošnik, ne zagotavljajo takojšnjega ustreznega zmanjšanja skupnega zneska kredita, temveč se uporabijo za naložbe pod pogoji, določenimi v kreditni pogodbi ali pomožni pogodbi, morajo predhodne informacije vsebovati tudi izjavo, da kreditna pogodba ne jamči odplačila celotnega črpanega zneska kredita, razen če je bilo tako jamstvo predloženo.

(4) Pri kreditni pogodbi, ki se na zahtevo potrošnika sklene s pomočjo sredstva za sporazumevanje na daljavo, ki ne omogoča zagotavljanja zahtevanih predhodnih informacij, dajalec kredita izpolni to obveznost do potrošnika takoj po sklenitvi kreditne pogodbe.

(5) Dajalec kredita ali kreditni posrednik zagotovi potrošniku na zahtevo pisno na papirju ali drugem trajnem nosilcu podatkov brezplačen izvod osnutka kreditne pogodbe, ki vsebuje pogodbene informacije iz 12. člena tega zakona, razen če nima namena skleniti kreditne pogodbe s potrošnikom.

(6) Pri kreditni pogodbi s spremenljivo kreditno obrestno mero ali kreditni pogodbi, pri kateri je kredit obračunan v tuji valuti, predhodne informacije vsebujejo grafični prikaz nihanja referenčne obrestne mere in vrednosti tuje valute v razmerju do eura za zadnjih deset let. Navedene informacije se zagotovijo v ločenem dokumentu k obrazcu za predhodne informacije o kreditni pogodbi.

(7) Pri kreditni pogodbi, ki se sklicuje na referenčno vrednost, kakor je opredeljena v 40. točki 2. člena tega zakona, dajalec kredita ali kreditni posrednik zagotovi potrošniku informacijo o imenu referenčne vrednosti in njenega upravljavca ter morebitne posledice za potrošnika. Navedena informacija se zagotovi v ločenem dokumentu k obrazcu za predhodne informacije o kreditni pogodbi.

(8) Obliko in vsebino obrazcev za predhodne informacije o kreditni pogodbi, podrobnejšo vsebino in obseg predhodnih informacij, dodaten pouk, opozorila in pojasnila glede vrste in načina sklepanja kreditnih pogodb ter način podajanja informacij predpiše s pravilnikom minister, pristojen za gospodarstvo.

(izjeme zagotavljanja predhodnih informacij)

Določbe 7. člena tega zakona se ne uporabljajo za ponudnika blaga ali storitev, ki nastopa kot kreditni posrednik v pomožni funkciji. V tem primeru dajalec kredita zagotovi, da potrošnik prejme predhodne informacije v skladu s 7. členom tega zakona.

(zagotavljanje informacij poroku)

Kadar porok kot fizična oseba prevzame odgovornost za izpolnitev obveznosti potrošnika iz kreditne pogodbe, dajalec kredita ali kreditni posrednik poroku pisno na papirju ali drugem trajnem nosilcu podatkov pravočasno pred sklenitvijo kreditne pogodbe brezplačno zagotovi informacije o glavnih značilnostih kredita, tveganjih in stroških kreditne pogodbe ter ga opozori na možne posledice neizpolnjevanja zapadlih obveznosti iz kreditne pogodbe.

(ocena kreditne sposobnosti potrošnika)

(1) Dajalec kredita mora pred sklenitvijo kreditne pogodbe oceniti kreditno sposobnost potrošnika.

(2) Dajalec kredita oceni kreditno sposobnost potrošnika na podlagi potrebnih, zadostnih in sorazmernih informacij o prihodkih in izdatkih oziroma premoženjskem stanju potrošnika, ki jih pridobi od potrošnika in iz zbirk osebnih podatkov iz tretjega odstavka tega člena.

(3) Informacije o zadolženosti potrošnika pridobi dajalec kredita iz zbirk osebnih podatkov, ki se vodijo na podlagi zakona, ki ureja sistem izmenjave informacij o boniteti oziroma zadolženosti fizičnih oseb, in do katerih ima dostop v skladu s tem ali drugim zakonom, pri čemer se upošteva zakon, ki ureja varstvo osebnih podatkov. Dajalec kredita predhodno obvesti potrošnika o poizvedbi v zbirki osebnih podatkov.

(4) Če se po sklenitvi kreditne pogodbe potrošnik in dajalec kredita dogovorita o spremembi skupnega zneska kredita, mora dajalec kredita ponovno oceniti kreditno sposobnost potrošnika, kadar se skupni znesek kredita zviša za več kot petino prvotno odobrenega zneska kredita, razen če je takšno zvišanje skupnega zneska kredita že predvideno in vključeno v prvotno oceno kreditne sposobnosti potrošnika.

(5) Dajalec kredita hrani dokazila o oceni kreditne sposobnosti potrošnika na papirju ali drugem trajnem nosilcu podatkov ves čas trajanja kreditne pogodbe in še štiri leta po izteku kreditne pogodbe, in sicer v poslovnih prostorih dajalca kredita, v katerih se sklepajo kreditne pogodbe.

(6) Če dajalec kredita zavrne vlogo za sklenitev kreditne pogodbe s potrošnikom, mora potrošnika brezplačno takoj obvestiti o zavrnitvi in o tem, ali je podlaga za zavrnitev avtomatizirana obdelava podatkov, če je bila uporabljena takšna obdelava podatkov. Če dajalec kredita zavrne vlogo za sklenitev kreditne pogodbe na podlagi rezultatov poizvedbe v zbirki osebnih podatkov, mora potrošnika brezplačno na papirju ali drugem trajnem nosilcu podatkov takoj obvestiti o rezultatu te poizvedbe in o zbirki osebnih podatkov, v kateri je bila izvedena poizvedba, razen če poseben zakon določa drugače.

(dostop do zbirke osebnih podatkov)

(1) Dajalec kredita, ki ni član sistema izmenjave informacij o boniteti oziroma zadolženosti fizičnih oseb po zakonu, ki ureja sistem izmenjave informacij o boniteti oziroma zadolženosti fizičnih oseb, je za namen pridobitve informacije o zadolženosti potrošnika in ocene kreditne sposobnosti potrošnika upravičen iz sistema izmenjave informacij o boniteti oziroma zadolženosti fizičnih oseb, s soglasjem potrošnika obdelovati naslednje podatke o:

1. znesku neodplačanega dela obveznosti,

2. znesku obveznosti, s plačilom katerih je potrošnik v zamudi,

3. znesku neodplačanega dela obveznosti, v zvezi s katero se opravlja sodna ali davčna izvršba pri banki, in

4. znesku neodplačanega dela obveznosti, za katero je banka začela postopek izterjave, vključno s podatki o omejitvi uporabe ali o onemogočeni uporabi plačilnega računa zaradi izterjave in o ponovni odpravi omejitev.

(2) Podatke iz sistema izmenjave informacij o boniteti oziroma zadolženosti fizičnih oseb lahko pri dajalcu kredita obdeluje oseba, ki je pri dajalcu kredita pooblaščena za obdelavo teh podatkov.

(3) Dajalec kredita s sedežem v drugi državi članici ima dostop do podatkov iz prvega odstavka tega člena pod enakimi pogoji kot dajalec kredita, ki ima sedež v Republiki Sloveniji.

(4) Dajalec kredita varuje podatke iz prvega odstavka tega člena v skladu z zakonom, ki ureja varstvo osebnih podatkov, ter zagotavlja sledljivost glede dostopa in izpisovanja podatkov iz sistema izmenjave informacij tako, da je mogoča identifikacija osebe iz drugega odstavka tega člena, ki je dostopala oziroma izpisovala podatke iz sistema izmenjave informacij in preverjanje namena obdelave in izpisa podatkov.

2.4. Obveznosti in pravice v zvezi s kreditno pogodbo

(obvezna vsebina kreditne pogodbe)

(1) Kreditna pogodba mora biti sklenjena pisno na papirju ali drugem trajnem nosilcu podatkov. Vse pogodbene stranke prejmejo izvod sklenjene kreditne pogodbe brezplačno.

(2) Kreditna pogodba mora vsebovati naslednje informacije:

1. vrsto potrošniškega kredita (npr. kreditna pogodba za nepremičnino, finančni zakup (lizing, najem), odlog plačila, gotovinsko posojilo, prekoračitev na plačilnem računu);

2. firmo ali ime in sedež ali naslov dajalca kredita in kreditnega posrednika, če se pogodba sklepa s pomočjo kreditnega posrednika;

3. ime, priimek in naslov potrošnika, ki jemlje kredit;

4. skupni znesek kredita in pogoje črpanja;

5. obdobje trajanja kreditne pogodbe;

6. blago ali storitev in njeno vrednost, če gre za kredit v obliki odloga plačila ali za povezano kreditno pogodbo;

7. kreditno obrestno mero in pogoje za njeno uporabo, in če obstaja, indeks ali referenčno obrestno mero, če se uporablja za začetno kreditno obrestno mero, obdobja, pogoje in postopke za spreminjanje kreditne obrestne mere, datume, ko se kreditna obrestna mera prilagodi referenčni obrestni meri, in datume, ko se kreditni obrestni meri prilagodi anuiteta kredita. Kadar se v različnih okoliščinah uporabljajo različne kreditne obrestne mere, se informacije navedejo za vsako od njih;

8. efektivno obrestno mero in skupni znesek, ki ga mora plačati potrošnik in je izračunan ob sklenitvi kreditne pogodbe, z navedbo vseh predpostavk za izračun obresti;

9. znesek, število in pogostnost plačil, vrstni red dodelitve plačil za različne zneske, ki jih dolguje potrošnik in so zaračunani po različnih kreditnih obrestnih merah, ter podatek o obročnem ali anuitetnem odplačevanju kredita;

10. pravico potrošnika, da pri kreditni pogodbi z dogovorjenim postopnim odplačevanjem glavnice, sklenjeni za določen čas, na svojo zahtevo brezplačno med trajanjem kreditne pogodbe pridobi izračun stanja kredita v obliki amortizacijskega načrta, ki prikazuje dolgovane zneske in obdobja ter pogoje v zvezi s plačilom teh zneskov, razčlenitev vsakega plačila s prikazom odplačila glavnice in obresti, izračunane na podlagi kreditne obrestne mere, ter morebitne dodatne stroške. Če obrestna mera ali dodatni stroški niso fiksni, mora načrt vsebovati navedbo o veljavnosti podatkov v načrtu do naslednje spremembe kreditne obrestne mere ali dodatnih stroškov v skladu s kreditno pogodbo;

11. stroške vodenja enega ali več računov za izvajanje plačilnih transakcij in črpanj, razen če odprtje računa ni obvezno, stroške uporabe plačilnih sredstev za plačila in črpanja ter druge stroške, ki izhajajo iz kreditne pogodbe, in pogoje, pod katerimi se lahko ti stroški spremenijo;

12. stroške notarskih storitev, če so potrebni;

13. zamudno obrestno mero z navedbo pravila za njeno prilagoditev in morebitne stroške pri zamudi ter opozorilo o posledicah neplačanih zapadlih obveznosti iz kreditne pogodbe;

14. pravico potrošnika do predčasnega odplačila kredita in pravico dajalca kredita do nadomestila ter način določitve tega nadomestila;

15. izpisek, ki prikazuje obdobja in pogoje za plačilo obresti ter periodičnih in neperiodičnih stroškov, če se stroški in obresti plačujejo brez odplačila glavnice;

16. zavarovanja, če obstajajo;

17. pravico potrošnika do odstopa ali odpovedi kreditne pogodbe ter informacije o postopkih za uveljavljanje te pravice v skladu s 17. in 21. členom tega zakona;

18. obstoj oziroma neobstoj pravice potrošnika do odstopa od pogodbe brez navedbe razloga, obdobje trajanja in druge pogoje za njeno uveljavljanje, vključno z informacijami o obveznosti potrošnika do plačila črpane glavnice in obresti v skladu s tretjim odstavkom 18. člena tega zakona in zneskom dnevnih obresti;

19. pravice potrošnika pri odstopu od povezane kreditne pogodbe in pogoje za njihovo uveljavljanje v skladu z 19. členom tega zakona;

20. firmo ali ime in sedež ali naslov ter elektronski naslov dajalca kredita, na katerega lahko potrošnik naslovi morebitno pritožbo v zvezi s kreditno pogodbo v okviru notranjega pritožbenega postopka pri dajalcu kredita, firmo ali ime in sedež ali naslov enega ali več izvajalcev izvensodnega reševanja potrošniških sporov, ki jih dajalec kredita določi kot pristojne za izvensodno reševanje sporov v skladu s 93. členom tega zakona, in pouk o možnostih uveljavljanja drugih pravnih sredstev;

21. ime in naslov nadzornega organa, pristojnega za nadzor nad dajalci kreditov in kreditnimi posredniki;

22. pri kreditnih pogodbah, pri katerih je obračun povezan z uporabo tuje valute, navedbo tuje valute in vrsto tečaja, po katerem se izračunava vrednost v domači valuti, z opozorilom, da se ob spremembi tečaja lahko spremenijo tudi predvideni zneski posameznih plačil ter obrazložitev delovanja mehanizma pretvorbe plačila iz tuje valute v domačo ter povezavo med tem mehanizmom in mehanizmom, določenim z drugimi pogoji o izplačilu kredita, da lahko potrošnik oceni finančne posledice, ki iz tega zanj izhajajo;

23. druga pogodbena določila in pogoje.

(3) Potrošniku ni treba plačati stroškov, ki v kreditni pogodbi niso navedeni ali so navedeni nepopolno.

(4) Pri kreditni pogodbi, pri kateri plačila, ki jih opravi potrošnik, ne zagotavljajo takojšnjega ustreznega zmanjšanja skupnega zneska kredita, temveč se uporabijo za naložbe pod pogoji, določenimi v kreditni ali pomožni pogodbi, morajo informacije iz drugega odstavka tega člena vsebovati tudi izjavo, da kreditna pogodba ne zagotavlja jamstva tretje osebe za odplačilo celotnega zneska črpanega kredita po kreditni pogodbi, razen če je bilo tako jamstvo predloženo.

(5) Dajalec kredita lahko potrošniku zaradi zamude s plačili zapadlih obveznosti iz kreditne pogodbe zaračuna zamudne obresti, ki ne presegajo višine zamudnih obresti, določene v zakonu, ki ureja predpisano obrestno mero zamudnih obresti.

(6) Morebitni stroški zaradi zamude s plačili zapadlih obveznosti iz kreditne pogodbe ne smejo biti višji od dejanskih stroškov, ki jih ima dajalec kredita zaradi zamude potrošnika s plačili zapadlih obveznosti, in od višine zamudnih obresti, določene v zakonu, ki ureja predpisano obrestno mero zamudnih obresti.

(hramba kreditne pogodbe)

Dajalec kredita hrani izvod sklenjene kreditne pogodbe na papirju ali drugem trajnem nosilcu podatkov ves čas trajanja kreditne pogodbe in še štiri leta po izteku kreditne pogodbe, in sicer v poslovnih prostorih dajalca kredita, v katerih se sklepajo kreditne pogodbe.

(indeksi ali referenčne obrestne mere, spremembe kreditne obrestne mere in stroškov)

(1) Vrednosti indeksov ali referenčnih obrestnih mer, ki jih dajalec kredita uporablja za izračun kreditne obrestne mere, morajo biti jasne, dostopne, objektivne in preverljive za dajalca kredita, kreditnega posrednika, potrošnika in nadzorne organe.

(2) Če je dogovorjena spremenljiva obrestna mera za celotno ali posamezno obdobje trajanja kreditne pogodbe, dajalec kredita pisno na papirju ali drugem trajnem nosilcu podatkov potrošnika brezplačno obvesti o spremembi kreditne obrestne mere pred začetkom veljavnosti spremembe. V obvestilu se navedejo višina kreditne obrestne mere, znesek plačil od začetka veljavnosti nove kreditne obrestne mere ter morebitne spremembe števila in pogostnosti plačil.

(3) Ne glede na prejšnji odstavek se obvestilo o spremembi kreditne obrestne mere potrošniku pošilja periodično skupaj z višino referenčne obrestne mere in z novim zneskom rednih plačil, če je sprememba posledica spremembe referenčne obrestne mere, nova referenčna obrestna mera pa je javno objavljena na spletni strani dajalca kredita in dostopna v poslovnih prostorih dajalca kredita, v katerih se sklepajo kreditne pogodbe.

(4) Dajalec kredita hrani evidence indeksov ali referenčnih obrestnih mer, uporabljenih za izračun kreditnih obrestnih mer, za preteklo obdobje.

(5) Če v kreditni pogodbi ni navedeno, pod katerimi pogoji se obrestne mere ali stroški lahko spremenijo, jih dajalec kredita ne sme spreminjati v škodo potrošnika.

(informacije pri dovoljeni možnosti prekoračitve)

(1) Pri kreditni pogodbi z možnostjo prekoračitve stanja na plačilnem računu potrošnika mora pogodba vsebovati naslednje informacije:

1. vrsto potrošniškega kredita;

2. firmo ali ime in sedež ali naslov dajalca kredita;

3. skupni znesek kredita in pogoje črpanja;

4. obdobje trajanja kreditne pogodbe;

5. kreditno obrestno mero in pogoje, ki urejajo uporabo kreditne obrestne mere, ter če obstaja, indeks ali referenčno obrestno mero, ki se uporablja za začetno kreditno obrestno mero;

6. obdobja in pogoje, pod katerimi se kreditna obrestna mera spremeni; kadar se v različnih okoliščinah uporabljajo različne kreditne obrestne mere, se informacije navedejo za vsako od njih;

7. efektivno obrestno mero in skupne stroške, ki jih mora plačati potrošnik, izračunane ob sklenitvi kreditne pogodbe, pri čemer se navedejo tudi vse predpostavke, uporabljene za izračun v skladu z drugim odstavkom 24. člena tega zakona;

8. opozorilo, da dajalec kredita lahko kadar koli zahteva odplačilo celotnega zneska kredita;

9. stroške, ki nastanejo s sklenitvijo kreditne pogodbe, in pogoje, pod katerimi se lahko stroški spremenijo.

(2) Dajalec kredita potrošniku na izpisku o stanju na plačilnem računu na papirju ali drugem trajnem nosilcu podatkov redno sporoča naslednje informacije:

1. obdobje, na katero se nanaša izpisek o stanju na plačilnem računu;

2. zneske in datume črpanj;

3. stanje in datum prejšnjega izpiska o stanju na plačilnem računu;

4. novo stanje;

5. datume in zneske opravljenih plačil potrošnika;

6. uporabljeno kreditno obrestno mero;

7. nastale stroške;

8. najmanjši znesek, ki ga mora plačati potrošnik.

(3) Dajalec kredita potrošnika obvesti o spremembi kreditne obrestne mere v skladu s prvim in drugim odstavkom 14. člena tega zakona ali o drugih plačljivih stroških, pred začetkom veljavnosti spremembe.

(molče dovoljena prekoračitev)

(1) Pri molče dovoljeni prekoračitvi stanja na plačilnem računu dajalec kredita v pogodbi o plačilnem računu navede vsaj kreditno obrestno mero in pogoje, pod katerimi se uporablja, indeks ali referenčno obrestno mero, če obstaja, vse stroške, ki nastanejo od trenutka prekoračitve, ter pogoje, pod katerimi se ti stroški lahko spremenijo. Dajalec kredita te informacije potrošniku redno zagotavlja pisno na papirju ali drugem trajnem nosilcu podatkov.

(2) Ob prekoračitvi stanja na plačilnem računu potrošnika, ki traja več kot mesec dni, dajalec kredita potrošnika nemudoma obvesti na papirju ali drugem trajnem nosilcu podatkov o prekoračitvi, višini prekoračenega zneska, kreditni obrestni meri, morebitnih pogodbenih kaznih, stroških in zamudnih obrestih.

(3) Če dajalec kredita ravna v nasprotju s tem členom, potrošniku ni treba dajalcu kredita plačati stroškov ali obresti.

2.5. Odstop in odpoved kreditne pogodbe

(odstop potrošnika zaradi kršitve zakona)

(1) Če kreditna pogodba ni sklenjena v skladu s prvim, drugim in četrtim odstavkom 12. člena, prvim odstavkom 15. člena, 51. členom ali sedmim odstavkom 52. člena tega zakona, lahko potrošnik z enostransko izjavo odstopi od kreditne pogodbe.

(2) Če potrošnik v enem mesecu od plačila prve obveznosti po pogodbi ne izjavi, da odstopa od pogodbe v skladu s prejšnjim odstavkom, se šteje, da pri kreditni pogodbi vztraja.

(3) Pri odstopu potrošnika od kreditne pogodbe dajalec kredita potrošniku vrne vse plačane zneske v osmih dneh od prejema izjave potrošnika. Če je potrošnik že črpal kredit, dajalcu kredita v istem roku vrne črpan kredit, če mu je izjavo izročil neposredno, oziroma v desetih dneh od oddaje izjave, če je izjavo poslal po elektronski ali priporočeni pošti. Potrošniku ni treba plačati obresti oziroma drugih stroškov ali dajatev, povezanih z odobrenim ali črpanim kreditom.

(odstop potrošnika brez navedbe razloga)

(1) Potrošnik lahko odstopi od kreditne pogodbe brez navedbe razloga v 14 dneh od dneva sklenitve kreditne pogodbe oziroma od dneva, ko prejme informacije iz drugega in četrtega odstavka 12. člena tega zakona, če je ta dan poznejši kot dan sklenitve kreditne pogodbe. Pri povezani kreditni pogodbi se lahko rok za odstop od pogodbe na izrecno zahtevo potrošnika skrajša na tri dni. Potrošnik lahko odstopi od kreditne pogodbe brez navedbe razloga tudi, kadar je kredit že črpal.

(2) Potrošnik uveljavlja pravico do odstopa od pogodbe z obvestilom pisno na papirju ali drugem trajnem nosilcu podatkov, ki ga pošlje dajalcu kredita v rokih iz prejšnjega odstavka.

(3) Če potrošnik uveljavlja pravico do odstopa od pogodbe po črpanju kredita, dajalcu kredita plača glavnico in obresti, obračunane na to glavnico, od dneva, ko je bil kredit črpan, do dneva, ko je glavnica odplačana, brez nepotrebnega odlašanja ali najpozneje v 30 dneh od dneva, ko je dajalcu kredita poslal obvestilo o odstopu. Obresti črpanega dela kredita se izračunajo na podlagi dogovorjene kreditne obrestne mere.

(4) Če potrošnik odstopi od pogodbe, mu dajalec kredita ne sme zaračunati nobenih drugih stroškov, razen morebitnih nepovratnih stroškov, ki jih je dajalec kredita plačal v postopku pred sodišči, upravnimi organi ali osebami z javnim pooblastilom.

(5) Če dajalec kredita ali tretja oseba na podlagi dogovora med tretjo osebo in dajalcem kredita opravi pomožno storitev, ki je povezana s kreditno pogodbo, pogodba o pomožni storitvi potrošnika preneha zavezovati, če odstopi od kreditne pogodbe.

(6) Če ima potrošnik pravico do odstopa od pogodbe po tem zakonu, se ne glede na določbe zakona, ki ureja varstvo potrošnikov in urejajo pravico potrošnika do odstopa od pogodbe o finančnih storitvah, sklenjene na daljavo in od pogodbe o finančnih storitvah, sklenjene zunaj poslovnih prostorov ter 111. člen Obligacijskega zakonika (Uradni list RS, št. 97/07 – uradno prečiščeno besedilo in 64/16 – odl. US) za odstop od kreditne pogodbe uporablja ta zakon.

(odstop potrošnika od povezane kreditne pogodbe)

(1) Če potrošnik odstopi od pogodbe o prodaji blaga ali opravljanju storitev v skladu z zakonom, ki ureja varstvo potrošnikov, z dnem odstopa od pogodbe preneha veljati tudi povezana kreditna pogodba.

(2) Potrošnik lahko proti dajalcu kredita ugovarja zavrnitev plačila in uveljavlja druge pravice, ki izvirajo iz pogodbe o prodaji blaga ali opravljanju storitev, če se blago ali storitve ne zagotovijo, se zagotovijo le delno ali niso v skladu s pogodbo o prodaji blaga ali opravljanju storitev, pod pogojem, da sta ta pogodba in kreditna pogodba med seboj povezani.

(3) Ugovore iz prejšnjega odstavka lahko potrošnik uveljavlja proti dajalcu kredita samo, če jih je pred tem uveljavljal proti prodajalcu blaga ali izvajalcu storitve.

(1) Dajalec kredita lahko z enostransko izjavo odstopi od kreditne pogodbe ali zahteva plačilo preostalih plačil pred njihovo zapadlostjo, če je potrošnik v zamudi s plačilom začetnega ali dveh zaporednih plačil.

(2) Pred izjavo o odstopu od kreditne pogodbe dajalec kredita potrošniku na papirju ali drugem trajnem nosilcu podatkov določi primeren dodatni rok za plačilo zapadlih obveznosti, ki ne sme biti krajši od 15 dni.

(3) Dajalec kredita lahko odstopi od kreditne pogodbe, če potrošnik ne plača zapadlih obveznosti v dodatnem roku iz prejšnjega odstavka.

(4) Če dajalec kredita zahteva plačilo preostalih plačil pred njihovo zapadlostjo ali z enostransko izjavo odstopi od kreditne pogodbe, se obveznost plačila določi v skladu s prvim odstavkom 22. člena tega zakona.

(5) Potrošnik za zapadle kreditne obveznosti za čas od nastanka zamude do dneva plačila plača dajalcu kredita zamudne obresti, ki ne presegajo višine določene v zakonu, ki ureja predpisano obrestno mero zamudnih obresti.

(odpoved odprte kreditne pogodbe)

(1) Potrošnik lahko kadar koli in brezplačno odpove odprto kreditno pogodbo, razen če sta se potrošnik in dajalec kredita v pogodbi dogovorila o odpovednem roku, ki ne sme biti daljši od enega meseca.

(2) Dajalec kredita lahko odpove odprto kreditno pogodbo, če sta se potrošnik in dajalec kredita o tem izrecno dogovorila v pogodbi z najmanj dvomesečnim odpovednim rokom, tako da potrošniku pošlje obvestilo pisno na papirju ali drugem trajnem nosilcu podatkov.

(3) Dajalec kredita lahko iz utemeljenih razlogov potrošniku začasno prekine črpanje kredita, če sta se v odprti kreditni pogodbi o tem izrecno dogovorila. O tem dajalec kredita potrošnika obvesti pisno na papirju ali drugem trajnem nosilcu podatkov pred prekinitvijo črpanja ali najpozneje takoj po njej, razen če drug zakon določa drugače.

2.6. Predčasno odplačilo in odstop terjatev

(predčasno odplačilo kredita)

(1) Potrošnik lahko kadar koli v celoti ali delno izpolni svoje obveznosti po kreditni pogodbi. V tem primeru je upravičen do zmanjšanja skupnih stroškov kredita v delu, ki ga sestavljajo obresti in stroški preostalega obdobja trajanja pogodbe, tako da se od zneska sedanje vrednosti obveznosti predčasnega plačila (diskontirane) kredita odšteje sedanja vrednost (valorizirana) pogodbenih obresti, vključno z morebitnimi stroški, ki bi tekle od dneva predčasnega plačila do dneva zapadlosti plačila po pogodbi, če so bili pogodbene obresti in stroški za to obdobje že obračunani in zajeti v plačila, ki jih je plačal potrošnik. Dajalec kredita potrošniku na razumljiv način in brezplačno na papirju ali drugem trajnem nosilcu podatkov predstavi zmanjšanje obresti in drugih stroškov, ki nastanejo s celotnim ali delnim predčasnim odplačilom kredita. Dogovorjena določila o obrestni meri se ne smejo spremeniti v škodo potrošnika.

(2) Pri predčasnem odplačilu kredita je dajalec kredita upravičen do pravičnega nadomestila morebitnih stroškov, ki so neposredno povezani s predčasnim odplačilom kredita, če se predčasno odplačilo izvede za obdobje, za katero je bila določena fiksna kreditna obrestna mera.

(3) Nadomestilo ne sme presegati 1 % zneska predčasno odplačane glavnice, če potrošnik predčasno odplača kredit več kot eno leto pred končno dospelostjo kreditne pogodbe. Če je do končne dospelosti kreditne pogodbe eno leto ali manj kot eno leto, nadomestilo ne sme presegati 0,5 % zneska predčasno odplačane glavnice.

(4) Nadomestilo lahko dajalec kredita zahteva pod pogojem, da vsota predčasnih odplačil v 12 mesecih presega 10.000 eurov.

(5) Nadomestila za predčasno odplačilo dajalec kredita ne sme zahtevati, če:

1. se je odplačilo opravilo po zavarovalni pogodbi, ki zagotavlja jamstvo za odplačilo kredita;

2. gre za kreditne pogodbe z dovoljeno prekoračitvijo stanja na plačilnem računu;

3. se predčasno odplačilo opravi v obdobju, za katero ni določena fiksna kreditna obrestna mera;

4. so v pogodbi nepopolne informacije o trajanju kreditne pogodbe, pravici do odstopa od pogodbe brez navedbe razloga ali izračunu nadomestila za predčasno odplačilo.

(6) Nadomestilo za predčasno odplačilo ne sme presegati zneska obresti, ki bi jih potrošnik plačal v obdobju med predčasnim odplačilom in dogovorjenim datumom prenehanja trajanja kreditne pogodbe.

(1) Pri odstopu terjatev iz kreditnih pogodb po tem zakonu tretji osebi oziroma prevzemniku je potrošnik zoper njega upravičen uveljavljati vse pravice in ugovore, ki jih ima zoper prvotnega dajalca kredita, vključno s pobotom.

(2) Pogodbe o odstopu terjatev iz kreditnih pogodb iz prejšnjega odstavka, ki bi zmanjševale pravice potrošnika iz prejšnjega odstavka, so nične.

(3) Dajalec kredita lahko odstopi terjatev le prevzemniku, ki je dajalec kredita in izpolnjuje vse pogoje po tem zakonu. Prevzemnik lahko prevzame terjatev, če je dajalec kredita in izpolnjuje vse pogoje po tem zakonu.

(4) Ne glede na prejšnji odstavek lahko dajalec kredita, ki pridobi dovoljenje za opravljanje bančnih storitev in finančnih storitev na podlagi zakona, ki ureja bančništvo, odstopi terjatev prevzemniku, ki je:

– zavarovalnica z namenom poplačila dajalca kredita za zapadle neplačane kreditne obveznosti z zavarovalnino;

– subjekt s posebnim namenom pri listinjenju;

– Družba za upravljanje slabih terjatev bank, d. d., ali

– druga družba za upravljanje slabih terjatev bank.

(5) Prevzemnik iz tretjega in četrtega odstavka tega člena je dolžan po prevzemu terjatev izpolnjevati vse obveznosti do potrošnika, kot jih je dolžan izpolnjevati dajalec kredita v skladu s tem zakonom, terjatev pa lahko odstopi le v skladu s tretjim odstavkom tega člena.

(6) Odstopnik terjatve o odstopu terjatve potrošnika obvesti pisno na papirju ali drugem trajnem nosilcu podatkov, razen če dajalec kredita v dogovoru s prevzemnikom še naprej opravlja storitev iz tega kredita v imenu prevzemnika in za njegov račun.

(7) Dajalec kredita pri odstopu terjatev ves čas trajanja kreditne pogodbe in še štiri leta po izteku kreditne pogodbe hrani vsaj kopijo sklenjene kreditne pogodbe.

2.7. Efektivna obrestna mera

(predpostavke za izračun)

(1) Efektivna obrestna mera, ki na letni ravni izraža vpliv, ki ga imajo na skupno ceno denarja vsa obstoječa ali prihodnja upravičenja in obveznosti (črpanj, plačil in stroškov), o katerih sta se dajalec kredita in potrošnik dogovorila, se izračuna na način, kot je določen v 25. členu tega zakona.

(2) Za izračun efektivne obrestne mere se upoštevajo skupni stroški kredita za potrošnika, razen dajatev in stroškov, ki jih mora potrošnik plačati pri nakupu blaga ali storitev ne glede na to, ali gre za kreditno ali gotovinsko transakcijo, ter stroškov, ki jih potrošnik plača zaradi neizpolnjevanja obveznosti iz kreditne pogodbe. Stroški odprtja in vodenja računa, na katerem se evidentirajo plačilne transakcije in črpanja, stroški uporabe plačilnih sredstev za plačilne transakcije in črpanja ter drugi stroški v zvezi s plačilnimi transakcijami se vključijo v skupne stroške kredita potrošniku, razen če odprtje ali vodenje računa ni obvezno za pridobitev kredita ali za pridobitev kredita pod pogoji, pod katerimi se kredit trži in so stroški računa ločeno prikazani v kreditni pogodbi ali drugi pogodbi, sklenjeni s potrošnikom.

(3) Efektivna obrestna mera se izračuna glede na dogovorjeno časovno obdobje kreditne pogodbe ter glede na pogoje in roke za izpolnitev obveznosti dajalca kredita in potrošnika, kot so navedeni v kreditni pogodbi.

(4) Pri kreditni pogodbi, v kateri se dovoljuje sprememba kreditne obrestne mere in morebitnih drugih stroškov, ki so zajeti v efektivni obrestni meri in katerih dinamike v trenutku izračuna ni mogoče natančno predvideti, se efektivna obrestna mera izračuna ob predpostavki, da kreditna obrestna mera in stroški, ki vplivajo na efektivno obrestno mero, ostanejo enaki začetni višini in se uporabljajo do poteka veljavnosti kreditne pogodbe.

(5) Pri izračunu efektivne obrestne mere se upoštevajo tudi dodatne predpostavke v skladu s tretjim odstavkom 25. člena tega zakona.

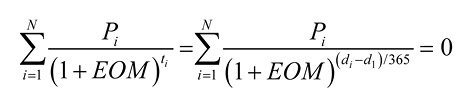

(1) Efektivna obrestna mera se izračuna kot letna diskontna stopnja, ki izenači sedanjo vrednost vseh črpanj kredita s sedanjo vrednostjo vseh plačil in stroškov na podlagi naslednje enačbe:

pri čemer je:

EOM = efektivna obrestna mera;

m = zaporedna številka zadnjega črpanja oziroma število vseh črpanj, tranš, če se kredit črpa postopoma; drugače je m = 1;

k = zaporedna številka črpanja, pri čemer je 1 ≤ k ≤ m;

Ck = znesek k-tega črpanja;

tk = trajanje časovnega presledka, izraženo v letih ali delih leta, med datumom prvega črpanja in datumom vsakega posameznega naslednjega črpanja, pri čemer je t1 = 0;

m’ = zaporedna številka zadnjega plačila kredita, obresti ali stroškov oziroma skupno število vseh plačil;

l = zaporedna številka plačila kredita, obresti ali stroškov;

Dl = znesek posameznega plačila kredita, obresti ali stroškov;

sl = trajanje časovnega presledka, izraženo v letih ali delih leta, med datumom prvega črpanja in datumom vsakega posameznega plačila kredita, obresti ali stroškov;

∑ = vsota.

(2) Pri izračunu efektivne obrestne mere v skladu s prejšnjim odstavkom se upošteva naslednje:

1. zneski, ki jih plačata stranki ob različnih časih, so lahko različni in se lahko plačajo v različnih časovnih presledkih;

2. začetni datum je datum prvega črpanja;

3. časovni presledki med datumi, ki se uporabljajo pri izračunu, se izrazijo v letih oziroma delih leta. Šteje se, da ima leto 365 dni (ali 366 v prestopnih letih) – sistem (K, 365/366). Če je to povezano z naravo posla ali če ni natančnih podatkov o dospevanju plačil, se šteje, da ima leto 52 enakih tednov ali 12 enakih mesecev. Šteje se, da ima enak mesec 30,41666 dneva (tj. 365/12) ne glede na to, ali je leto prestopno ali ne;

4. če časovnih presledkov med datumi, ki se uporabljajo pri izračunih, ni mogoče izraziti kot celo število tednov, mesecev ali let, se izrazijo kot celo število enega od teh obdobij in s številom dni. Kadar se uporabljajo dnevi:

– se šteje vsak dan,

– se enaka obdobja in nato dnevi štejejo nazaj do dneva začetka črpanja,

– se dolžina obdobja dni, ki se izrazi v letih, izračuna tako, da se odšteje prvi dan in prišteje zadnji dan, tako da se to obdobje deli s številom dni (365 ali 366) celotnega leta, ki se šteje nazaj od zadnjega dne do istega dne predhodnega leta;

5. rezultat se zapiše z natančnostjo vsaj dveh decimalk v odstotnem zapisu, pri čemer se zaokroženje opravi po matematičnih pravilih (če je prva neizpisana vrednost 5 ali več, se zadnja ohranjena vrednost zaokroži navzgor);

6. enačba iz prejšnjega odstavka se z uvedbo enotnega simbola Pi za pozitivni ali negativni denarni tok, ki nastopi kot posledica i tega od skupaj N = m + m' poslovnih dogodkov (npr. črpanj (dela) kredita, plačil stroškov ali anuitet), lahko preoblikuje v:

Efektivna obrestna mera je tako letna diskontna stopnja, ki povzroči, da je sedanja vrednost vseh upoštevanih pozitivnih in negativnih denarnih tokov danega kreditnega posla enaka nič (0).

(3) Dajalec kredita mora pri izračunu efektivne obrestne mere upoštevati naslednje dodatne predpostavke:

1. če daje kreditna pogodba potrošniku možnost prostega črpanja, se šteje, da je skupni znesek kredita črpan takoj in v celoti;

2. če kreditna pogodba predvideva črpanja z različnimi stroški ali kreditnimi obrestnimi merami, se šteje, da je skupni znesek kredita črpan po najvišji kreditni obrestni meri in najvišjih stroških, ki se obračunavajo za najpogosteje uporabljeno transakcijo pri tovrstni kreditni pogodbi;

3. če daje kreditna pogodba potrošniku možnost prostega črpanja odobrenega zneska kredita, vendar glede na različne načine črpanja določa omejitve skupnega zneska kredita in časovnega obdobja, se za izračun efektivne obrestne mere šteje, da bo skupni znesek kredita črpan na prvi dan, določen v kreditni pogodbi, in v skladu s temi omejitvami črpanja;

4. pri odprti kreditni pogodbi, razen pri kreditni pogodbi z dovoljeno možnostjo prekoračitve stanja na plačilnem računu in pri premostitvenem kreditu, se pri kreditni pogodbi, katere namen ni pridobitev ali ohranitev pravic na nepremičnini ali pri kateri se kredit črpa z bančno plačilno kartico z odlogom plačila ali kreditno kartico šteje, da se kredit zagotovi za eno leto, ki se šteje od dneva začetka črpanja kredita, z zadnjim plačilom kredita pa se poravnajo saldo glavnice, obresti in morebitni drugi stroški. Šteje se, da potrošnik odplača glavnico z enakimi mesečnimi plačili z začetkom en mesec po dnevu prvega črpanja. Če potrošnik odplača glavnico v celoti z enkratnim plačilom znotraj posameznega plačilnega roka, se šteje, da bodo naslednja črpanja in plačila celotne glavnice opravljena v obdobju enega leta. Obresti in drugi stroški se določijo glede na navedena črpanja in plačila glavnice in kakor je določeno v kreditni pogodbi;

5. pri kreditni pogodbi, razen pri kreditni pogodbi z dovoljeno možnostjo prekoračitve stanja na plačilnem računu in odprti kreditni pogodbi, se v primeru, da ni mogoče ugotoviti dneva ali zneska plačila kredita, ki ga mora opraviti potrošnik, šteje, da se plačilo opravi na prvi dan in na najnižji znesek, ki ju določa kreditna pogodba. Če dan sklenitve kreditne pogodbe ni znan, se šteje, da je začetek črpanja kredita na dan, ki omogoča najkrajši časovni presledek med dnevom začetka črpanja kredita in dnevom prvega plačila kredita, ki ga mora opraviti potrošnik;

6. kadar dneva ali zneska plačila, ki ga mora opraviti potrošnik, ni mogoče ugotoviti na podlagi kreditne pogodbe ali predpostavk 4., 5. in 8. točke tega odstavka, se šteje, da se plačilo opravi v skladu z roki in pogoji, ki jih določi dajalec kredita. Kadar so ti neznani, se šteje:

– da se plačila obresti plačajo skupaj s plačili glavnice;

– da se stroški, ki niso obresti in so v obliki enkratnega plačila, plačajo na dan sklenitve kreditne pogodbe;

– da se stroški, ki niso obresti in so v obliki večkratnih plačil, plačujejo v rednih časovnih presledkih z začetkom na dan prvega plačila glavnice. Če znesek teh plačil ni znan, se šteje, da so zneski enaki;

– da se saldo glavnice, obresti in morebitni drugi stroški poravnajo s končnim plačilom kredita.

7. če pri kreditni pogodbi, ki ni pogojna obveznost ali jamstvo in katere namen ni pridobitev ali ohranitev lastninskih pravic na nepremičnini, pri kreditni pogodbi z dovoljeno možnostjo prekoračitve stanja na plačilnem računu ter pri kreditu, ki se črpa z bančno plačilno kartico z odlogom plačila ali s kreditno kartico, še ni dogovorjen skupni znesek kredita, se šteje, da znaša 1.500 eurov;

8. pri kreditni pogodbi z dovoljeno možnostjo prekoračitve stanja na plačilnem računu potrošnika se šteje, da je skupni znesek kredita črpan v celoti za celotno obdobje trajanja kreditne pogodbe. Če trajanje prekoračitve ni znano, se pri izračunu efektivne obrestne mere šteje, da je kreditna pogodba sklenjena za tri mesece;

9. če dajalec kredita ponudi različne kreditne obrestne mere in stroške za določeno obdobje ali znesek, se upoštevajo najvišja kreditna obrestna mera in najvišji stroški v celotnem obdobju trajanja kreditne pogodbe;

10. če je v kreditni pogodbi v začetnem obdobju dogovorjena fiksna kreditna obrestna mera in se ob izteku obdobja fiksne kreditne obrestne mere določi nova spremenljiva kreditna obrestna mera, ki se periodično prilagaja v skladu z dogovorjenim indeksom ali referenčno obrestno mero, se šteje, da je ob izteku obdobja fiksne kreditne obrestne mere kreditna obrestna mera enaka tisti, ki je veljala v času izračuna efektivne obrestne mere na podlagi vrednosti v tistem času dogovorjenega indeksa ali referenčne obrestne mere, vendar ni nižja od fiksne kreditne obrestne mere.

(najvišja dopustna efektivna obrestna mera)

(1) Če je dajalec kredita oseba, ki ni kreditna institucija po zakonu, ki ureja bančništvo, lahko znaša efektivna obrestna mera na dan sklenitve pogodbe največ 200 % zadnje povprečne efektivne obrestne mere, ki jo v skladu z zakonom, ki ureja bančništvo, za potrošniške kredite uporabljajo kreditne institucije in jo za kreditni razred, v katerega po merilih tretjega in četrtega odstavka tega člena spada kredit, objavi Banka Slovenije.

(2) Če je v kreditni pogodbi določena višja efektivna obrestna mera od 200 % povprečne efektivne obrestne mere, določene v prejšnjem odstavku, se šteje, da je bila med potrošnikom in dajalcem kredita dogovorjena efektivna obrestna mera, ki znaša 200 % povprečne efektivne obrestne mere kreditnih institucij za potrošniške kredite.

(3) Povprečne efektivne obrestne mere kreditnih institucij za potrošniške kredite objavlja Banka Slovenije dvakrat letno v Uradnem listu Republike Slovenije za naslednje ročnosti in zneske:

– do šest mesecev in do 1.000 eurov (I. razred);

– do 12 mesecev in do 2.000 eurov (II. razred);

– do 36 mesecev in do 4.000 eurov (III. razred);

– do deset let in do 20.000 eurov (IV. razred).

(4) Potrošniški kredit, ki se ne uvršča v nobeno od kombinacij ročnosti in zneska iz prejšnjega odstavka, se razvrsti v tisti razred, v katerem njegova ročnost in njegov znesek ne presežeta zgornje mejne vrednosti za ta razred.

(5) Kreditne institucije poročajo Banki Slovenije o efektivni obrestni meri po ročnostih in zneskih iz tretjega odstavka tega člena, ki jih uporabljajo za potrošniške kredite.

(6) Banka Slovenije s sklepom podrobneje določi obseg, način in roke poročanja kreditnih institucij o efektivnih obrestnih merah, ki jih uporabljajo za potrošniške kredite v skladu s tem zakonom.

2.8. Obvezna narava določb tega zakona

(ničnost pogodbe oziroma pogodbenega določila)

(1) Nično je vsako pogodbeno določilo, ki je v nasprotju s tem zakonom in je v škodo potrošnika.

(2) Določbe tega zakona se neposredno uporabljajo, če so določila kreditne pogodbe nejasna, nepopolna ali v nasprotju s tem zakonom in v škodo potrošnika.

(3) Pravic, ki pripadajo potrošniku po tem zakonu, s kreditno pogodbo ni mogoče omejiti ali izključiti.

(4) Kreditna pogodba, ki jo dajalec kredita ali kreditni posrednik sklene brez ustreznega dovoljenja v skladu s tem zakonom, je nična, pri čemer je dajalec kredita upravičen samo do vračila že črpanega dela skupnega zneska kredita.

(omejitve pri zavarovanju)

(1) V zvezi s kreditno pogodbo ni dovoljeno zavarovanje plačil, ki potrošnika zavezuje k izdaji ali sprejemu bianko menice ali čeka ali drugega plačilnega instrumenta, ki ima po svoji naravi podobne učinke.

(2) Potrošnik lahko od dajalca kredita zahteva vrnitev katerega koli plačilnega instrumenta iz prejšnjega odstavka, ki mu ga je izročil zaradi zavarovanja plačil.

(3) Dajalec kredita potrošniku povrne vso škodo, ki je posledica uporabe instrumenta zavarovanja plačil iz prvega odstavka tega člena.

(preprečevanje izogibanja določbam zakona)

(1) Vključevanje kreditnih pogodb, ki spadajo v področje uporabe tega zakona, in drugih pogodb v pogodbe, katerih značilnosti ali namen lahko omogoči izogibanje uporabi tega zakona, ni dovoljeno.

(2) Več pogodb istega dajalca kredita, ki z ekonomskega vidika sestavljajo celoto, zlasti v primeru porazdelitve zneska kredita na več pogodb ali sklenitve več zaporednih pogodb, se v smislu tega zakona štejejo kot ena pogodba.

(3) Pogodbeno razmerje, pri katerem je potrošnik prodajalec in kupec oziroma zakupnik (najemnik) po pogodbi o finančnem zakupu iste stvari, se šteje za kreditno pogodbo po tem zakonu.

(4) Stvari, ki jih je dajalec kredita oziroma zakupodajalec (najemodajalec) po pogodbi o finančnem zakupu pridobil pri pravnih poslih iz prejšnjega odstavka in pri katerih ima že sklenjeno obveznost odtujitve stvari istemu potrošniku, ne sme obremeniti s stvarnimi pravicami drugih.

(5) Kadar se omejitev iz prejšnjega odstavka nanaša na nepremičnino, mora dajalec kredita oziroma zakupodajalec pri finančnem zakupu na tej nepremičnini vpisati pravico prepovedi obremenitve ali odtujitve nepremičnine v korist kupca oziroma zakupnika po pogodbi o finančnem zakupu.

(6) Ne glede na določbe zakona, ki ureja finančno poslovanje, postopke zaradi insolventnosti in prisilno prenehanje, stečajni dolžnik kot zakupodajalec z začetkom stečajnega postopka ne pridobi pravice do odstopa od pogodbe o finančnem zakupu, po pravilih, ki veljajo za vzajemno neizpolnjene pogodbe, ki je bila sklenjena s potrošnikom pred začetkom stečajnega postopka. Stečajni dolžnik lahko odstopi od pogodbe o finančnem zakupu v skladu z 20. členom tega zakona.

(7) Kadar se proti zakupodajalcu, ki je s potrošnikom sklenil pogodbo o finančnem zakupu, na predlog upnika uvede postopek izvršbe na predmet zakupa, se izvršba na tak predmet šteje za nedopustno.

2.9. Opravljanje storitev potrošniškega kreditiranja

(dovoljenje za opravljanje storitev potrošniškega kreditiranja)

(1) Dajalec kredita pred začetkom opravljanja storitev potrošniškega kreditiranja pridobi dovoljenje za opravljanje storitev potrošniškega kreditiranja (v nadaljnjem besedilu: dovoljenje) za vsako poslovno enoto, kjer bo opravljal te storitve.

(2) Dovoljenja ne potrebujejo:

1. kreditne institucije, ki pridobijo dovoljenje za opravljanje bančnih in finančnih storitev po zakonu, ki ureja bančništvo;

2. kreditne institucije s sedežem v drugi državi članici, ki preko podružnice opravljajo storitve potrošniškega kreditiranja v Republiki Sloveniji in pridobijo dovoljenje za opravljanje bančnih in finančnih storitev v matični državi članici;

3. delodajalci za kreditne pogodbe, s katerimi dodelijo kredit svojim zaposlenim brezobrestno ali po nižjih povprečnih efektivnih obrestnih merah, kot jih za potrošniške kredite uporabljajo kreditne institucije;

4. nepridobitne organizacije, ki dajejo kredite le za socialne in izobraževalne namene, če gre za kreditne pogodbe iz 3. člena tega zakona;

5. pravne osebe javnega prava za kreditne pogodbe iz 3. člena tega zakona.

(izdaja in podaljšanje dovoljenja)

(1) Dovoljenje izda ali podaljša ministrstvo, pristojno za gospodarstvo (v nadaljnjem besedilu: ministrstvo), na zahtevo dajalca kredita oziroma vložnika po pravilih splošnega upravnega postopka.

(2) Ministrstvo izda ali podaljša dovoljenje, če:

– dajalec kredita oziroma vložnik izpolnjuje kadrovske, izobrazbene, prostorske, organizacijske, tehnične in druge pogoje za opravljanje storitev potrošniškega kreditiranja v skladu s tem zakonom;

– dajalec kredita oziroma vložnik predloži osnutek kreditne pogodbe, ki je v skladu s tem zakonom, za vsako vrsto kredita, ki ga ponuja;

– dajalec kredita za izvensodno reševanje sporov s potrošniki določi izvajalca izvensodnega reševanja potrošniških sporov v skladu s 93. členom tega zakona;

– dajalec kredita oziroma vložnik, član poslovodstva in prokurist dajalca kredita oziroma vložnika ter odgovorna oseba iz četrtega odstavka tega člena ni bila pravnomočno obsojena zaradi kaznivega dejanja zoper gospodarstvo, zoper pravni promet ali zoper premoženje;

– nad premoženjem dajalca kredita oziroma vložnika, člana poslovodstva in prokurista dajalca kredita oziroma vložnika ter nad premoženjem odgovorne osebe iz četrtega odstavka tega člena ni bil začet postopek osebnega stečaja;

– dajalec kredita oziroma vložnik, član poslovodstva in prokurist dajalca kredita oziroma vložnika ter odgovorna oseba iz četrtega odstavka tega člena ni bila kaznovana v skladu s 94. členom tega zakona;

– opravljanje storitev potrošniškega kreditiranja ni v nasprotju z drugimi predpisi.

(3) Ne glede na prejšnji odstavek se dajalcu kredita oziroma vložniku ne izda dovoljenje, če mu je bilo odvzeto v skladu s 33. členom tega zakona ali če ni plačal globe ali stroškov postopka za prekršek, storjen po 95. ali 96. členu tega zakona, pri čemer ta omejitev traja do plačila globe in stroškov postopka oziroma do ustavitve prisilne izterjave, vendar najdlje tri leta od pravnomočnosti odločbe, s katero je bila izrečena globa za prekršek oziroma odmerjeni stroški postopka.

(4) V vlogi za pridobitev ali podaljšanje dovoljenja dajalec kredita oziroma vložnik določi osebo, odgovorno za vodenje in pravilnost poslovnega procesa potrošniškega kreditiranja.

(5) Ministrstvo izda dovoljenje za tri leta z možnostjo podaljšanja. Dovoljenje se podaljša za nadaljnja tri leta, če dajalec kredita izpolnjuje pogoje iz drugega in tretjega odstavka tega člena in dva meseca pred potekom treh let od pridobitve oziroma od zadnjega podaljšanja dovoljenja ministrstvu ponovno predloži vsa dokazila o izpolnjevanju zahtevanih pogojev, sicer mu dovoljenje preneha veljati.

(6) Če dajalec kredita po pridobitvi dovoljenja odpre novo poslovno enoto, v kateri želi opravljati storitve potrošniškega kreditiranja, mora za to poslovno enoto pridobiti dovoljenje ministrstva za opravljanje storitev potrošniškega kreditiranja.

(7) Ne glede na določbe tega člena se dajalcu kredita, ki izpolnjuje pogoje iz drugega in tretjega odstavka tega člena in v katerem ima banka ali banka države članice najmanj 20-odstotni delež glasovalnih pravic ali najmanj 20-odstotni delež v kapitalu, ali katerega bilančna vsota po stanju ob koncu preteklega koledarskega leta je najmanj enaka 50.000.000 eurov, izda dovoljenje za nedoločen čas. Če dajalec kredita ne izpolnjuje več pogojev glede lastništva ali bilančne vsote iz prejšnjega stavka, mora ministrstvu ponovno predložiti vsa dokazila o izpolnjevanju zahtevanih pogojev za izdajo dovoljenja za tri leta z možnostjo podaljšanja. Dovoljenje za nedoločen čas preneha veljati z dnem izdaje odločbe ministrstva na podlagi vloge za izdajo dovoljenja za tri leta z možnostjo podaljšanja. Ministrstvo lahko izda odločbo o prenehanju dovoljenja za nedoločen čas tudi na predlog Tržnega inšpektorata Republike Slovenije (v nadaljnjem besedilu: Tržni inšpektorat) ali po uradni dolžnosti, če dajalec kredita ne izpolnjuje več pogojev glede lastništva ali bilančne vsote.

(8) Kadrovske, izobrazbene, prostorske, organizacijske, tehnične in druge pogoje, ki jih mora izpolnjevati dajalec kredita, ter dokumentacijo in podatke, ki jih mora dajalec kredita oziroma vložnik predložiti k vlogi za izdajo ali podaljšanje dovoljenja, podrobneje predpiše s pravilnikom minister, pristojen za gospodarstvo.

(1) Ministrstvo dajalcu kredita, ki je pridobil dovoljenje, izda nalepko, ki izkazuje pridobitev dovoljenja. Ministrstvo izda toliko nalepk, kot je v vlogi navedenih poslovnih enot, ki izpolnjujejo pogoje iz 31. člena tega zakona, in kjer se bodo opravljale storitve potrošniškega kreditiranja.

(2) Obliko in vsebino nalepke, pravila ravnanja z nalepko, pravila glede pridobitve novih ali dodatnih nalepk in vračila pridobljenih nalepk predpiše minister, pristojen za gospodarstvo.

(1) Ministrstvo odvzame dovoljenje dajalcu kredita na predlog Tržnega inšpektorata ali po uradni dolžnosti, če:

1. je dajalcu kredita izdana odločba na podlagi šestega ali sedmega odstavka 89. člena tega zakona;

2. dajalec kredita stori prekršek iz 7. točke prvega odstavka 94. člena tega zakona.

(2) Postopek odvzema dovoljenja se izvede po zakonu, ki ureja splošni upravni postopek.

(3) Ko je odločba o odvzemu dovoljenja dokončna, dajalec kredita, ki mu je odvzeto dovoljenje, takoj odstrani nalepko. Če je ne odstrani, jo na stroške dajalca kredita odstrani Tržni inšpektorat.

(register dajalcev kreditov za opravljanje storitev potrošniškega kreditiranja)

(1) Ministrstvo vodi register dajalcev kreditov (v nadaljnjem besedilu: register), ki jim je bilo izdano ali podaljšano dovoljenje v skladu z 31. členom tega zakona.

(2) V register se vpiše dajalca kredita, ko je odločba o izdaji ali podaljšanju dovoljenja dokončna.

(3) V register se vpišejo naslednji podatki o:

– dajalcu kredita (firma ali ime in sedež ali naslov, poslovne enote, ki so prejele dovoljenje),

– matični in davčni številki dajalca kredita,

– navedbi oseb dajalca kredita, ki so pooblaščene za zastopanje,

– šifri glavne dejavnosti,

– datumu začetka in prenehanja veljavnosti dovoljenja in

– datumu izbrisa dajalca kredita iz registra.

(4) Register je javno objavljen na spletni strani ministrstva.

(5) Dajalec kredita ministrstvu posreduje vsako spremembo podatkov iz tretjega odstavka tega člena v roku 15 dni od nastanka spremembe.

(6) Dajalec kredita se izbriše iz registra, če:

– dajalec kredita vloži zahtevo za izbris,

– dajalcu kredita dovoljenje preneha po poteku časa ali

– ministrstvo dajalcu kredita odvzame dovoljenje.

(7) Ministrstvo na svoji spletni strani objavi izbris dajalca kredita iz registra, ko je odločba o odvzemu ali prenehanju dovoljenja dokončna, s podatki o dajalcu kredita.

(vodenje evidenc in poročanje)

(1) Dajalec kredita, ki posluje na podlagi dovoljenja ministrstva, vsako leto do 31. marca za preteklo poslovno leto ministrstvu na obrazcu poroča o sklenjenih kreditnih pogodbah in dogovorjeni efektivni obrestni meri ali o tem, da ni bila sklenjena nobena kreditna pogodba.

(2) Dajalec kredita iz prejšnjega odstavka vodi evidence o kreditnih posrednikih in poslih, sklenjenih s posredovanjem, ter ministrstvu vsako leto do 31. marca za preteklo poslovno leto pošlje seznam kreditnih posrednikov in poslov, sklenjenih s posredovanjem.

(3) Minister, pristojen za gospodarstvo, s pravilnikom podrobneje predpiše način, vsebino in obrazec poročanja dajalca kredita.

2.10. Posredovanje potrošniških kreditov

(obveznosti kreditnega posrednika)

(1) Kreditni posrednik ima z dajalcem kredita sklenjeno pogodbo o posredovanju potrošniških kreditov (v nadaljnjem besedilu: pogodba o posredovanju).

(2) Kreditni posrednik pri oglaševanju in v dokumentaciji, ki je namenjena potrošniku, navede, ali sodeluje z enim ali več dajalci kreditov, in obseg svojih pooblastil.

(3) Kreditni posrednik sporoči stroške posredovanja dajalcu kredita, ki jih vključi v izračun efektivne obrestne mere. Potrošnik v razmerju do kreditnega posrednika nima obveznosti za plačilo storitev posredovanja.

(pogoji za kreditne posrednike)

(1) Kreditni posrednik mora za opravljanje dejavnosti posredovanja potrošniških kreditov:

– pridobiti in izkazovati status kreditnega posrednika;

– imeti pooblastilo dajalca kredita;

– imeti sklenjeno pogodbo o posredovanju z dajalcem kredita, v kateri se določi obseg odgovornosti dajalca kredita in kreditnega posrednika pri prekoračitvi pooblastil kreditnega posrednika;

– izpolnjevati kadrovske, izobrazbene, organizacijske, prostorske, tehnične in druge pogoje;

– voditi evidence o poslih, sklenjenih s posredovanjem.

(2) Podrobnejše pogoje iz prejšnjega odstavka za opravljanje dejavnosti kreditnega posrednika s sklepom predpiše Banka Slovenije, če gre za kreditnega posrednika kreditnih institucij, in s pravilnikom minister, pristojen za gospodarstvo, če gre za kreditnega posrednika drugih dajalcev kreditov.

III. POSEBNA PRAVILA ZA KREDITNO POGODBO ZA NEPREMIČNINO

3.1. Oglaševanje

(vsebina oglasnih sporočil)

(1) Pri oglaševanju v zvezi s kreditno pogodbo za nepremičnino, ki vsebuje obrestno mero ali druge podatke v zvezi s stroški kredita za nepremičnino, morajo biti jasno, razumljivo in poudarjeno poleg informacij iz drugega odstavka 6. člena tega zakona, razen informacij iz 5. točke, navedene še naslednje informacije glede na vrsto kreditne pogodbe za nepremičnino:

– firma ali ime in sedež ali naslov dajalca kredita ali kreditnega posrednika;

– navedba, da bo kreditna pogodba za nepremičnino zavarovana z zastavno pravico na nepremičnini;

– število in višino posameznih plačil, če je to mogoče;

– opozorilo, da morebitno nihanje valutnih tečajev lahko vpliva na znesek kredita, ki ga plača potrošnik.

(2) Na podlagi reprezentativnega primera v skladu s tretjim odstavkom 6. člena tega zakona se poleg informacij iz drugega odstavka 6. člena tega zakona prikažejo tudi informacije iz tretje alineje prejšnjega odstavka.

3.2. Obveznosti pred sklenitvijo kreditne pogodbe za nepremičnino

3.2.1. Zagotavljanje informacij

Dajalec kredita ali povezani kreditni posrednik zagotavlja potrošniku glede na vrsto kreditne pogodbe za nepremičnino, brezplačno na papirju, drugem trajnem nosilcu podatkov ali v elektronski obliki naslednje jasne in razumljive splošne informacije o kreditni pogodbi za nepremičnino:

– firmo ali ime in sedež ali naslov dajalca kredita ali povezanega kreditnega posrednika;

– namen uporabe kredita za nepremičnino;

– oblike zavarovanja kredita za nepremičnino in tudi možnost, da je lahko kreditna pogodba za nepremičnino zavarovana z zastavno pravico na nepremičnini, ki se nahaja v drugi državi članici;

– možno obdobje trajanja kreditne pogodbe za nepremičnino;

– navedbo, ali se kredit za nepremičnino obrestuje s fiksno, spremenljivo ali kombinirano obrestno mero, ter opis značilnosti fiksne in spremenljive obrestne mere, ter s tem povezanih posledic za potrošnika;

– ime referenčne vrednosti in njenega upravljavca ter navedbo morebitnih posledic za potrošnika, če se kreditna pogodba za nepremičnino sklicuje na referenčno vrednost, kakor je opredeljena v 40. točki 2. člena tega zakona;

– če je kredit za nepremičnino na voljo v tuji valuti, navedbo tuje valute, vključno z razlago posledic za potrošnika, kadar je kredit za nepremičnino obračunan v tuji valuti;

– reprezentativni primer skupnega zneska kredita za nepremičnino, skupnih stroškov kredita za potrošnika, skupnega zneska, ki ga mora plačati potrošnik, in efektivne obrestne mere;

– morebitne dodatne stroške v zvezi s kreditno pogodbo za nepremičnino, ki niso vključeni v skupne stroške kredita za potrošnika in jih je treba plačati v povezavi s kreditno pogodbo za nepremičnino;

– možnosti odplačila kredita za nepremičnino, vključno s številom, pogostostjo in višino rednih plačil;

– jasno in natančno izjavo, da izpolnjevanje splošnih pogojev kreditne pogodbe za nepremičnino ne jamči odplačila celotnega zneska kredita po kreditni pogodbi za nepremičnino;

– opis pogojev, neposredno povezanih s predčasnim odplačilom kredita;

– navedbo, ali je potrebna cenitev nepremičnine, kdo je odgovoren za izvedbo cenitve in ali ima potrošnik s tem kakšne stroške;

– navedbo, ali je obvezna sklenitev pogodbe o pomožni storitvi, da potrošnik dobi kredit za nepremičnino ali ga dobi pod pogoji, pod katerimi se kredit trži, ter obvestilo, da sme potrošnik skleniti pogodbo o pomožni storitvi tudi pri ponudniku, ki ni izbrani dajalec kredita, in

– opozorilo glede morebitnih posledic neizpolnjevanja obveznosti iz kreditne pogodbe za nepremičnino.

(1) Dajalec kredita ali kreditni posrednik potrošniku brezplačno pisno na papirju ali drugem trajnem nosilcu podatkov zagotovi predhodne informacije v zvezi s kreditno pogodbo za nepremičnino na obrazcu za predhodne informacije (v nadaljnjem besedilu: obrazec ESIS) nemudoma po prejemu informacij o potrebah, finančnem položaju in željah potrošnika, ki mu jih predloži potrošnik v skladu z 42. in 43. členom tega zakona, vendar najkasneje preden postane ponudba dajalca kredita ali pogodba zavezujoča za potrošnika.

(2) Dajalec kredita ali kreditni posrednik predloži potrošniku zavezujočo ponudbo za dajalca kredita pisno na papirju ali drugem trajnem nosilcu podatkov ter potrošniku zagotovi vsaj sedem dni za razmislek o zavezujoči ponudbi od dneva prejema te ponudbe. Dajalec kredita potrošnika predhodno obvesti o navedenem roku za razmislek. Potrošnik lahko sprejme zavezujočo ponudbo in sklene kreditno pogodbo za nepremičnino pred iztekom roka za razmislek.

(3) Dajalec kredita ali kreditni posrednik, ki zagotovi potrošniku predhodne informacije na obrazcu ESIS pred predložitvijo zavezujoče ponudbe za dajalca kredita in se ponudba naknadno spremeni, k zavezujoči ponudbi ponovno priloži predhodne informacije na obrazcu ESIS, z upoštevanimi spremembami.

(4) Kadar se kreditna obrestna mera ali drugi stroški, ki veljajo za ponudbo, določijo na podlagi prodaje prednostnih obveznic ali drugih dolgoročnih instrumentov financiranja, se lahko kreditna obrestna mera ali drugi stroški razlikujejo od tistih, navedenih v ponudbi, v skladu z vrednostjo prednostnih obveznic ali drugih dolgoročnih instrumentov financiranja.

(5) Pri kreditni pogodbi za nepremičnino, ki se sklene s pomočjo sredstva za sporazumevanje na daljavo, dajalec kredita ali kreditni posrednik predloži predhodne informacije na obrazcu ESIS pred sklenitvijo kreditne pogodbe za nepremičnino.

(6) Dajalec kredita ali kreditni posrednik potrošnika obvesti, da mu lahko na njegovo zahtevo ob predložitvi zavezujoče ponudbe za dajalca kredita zagotovi izvod osnutka kreditne pogodbe za nepremičnino z informacijami iz 12. člena in sedmega odstavka 52. člena tega zakona.

(7) Dajalec kredita ali kreditni posrednik zagotovi potrošniku dodatne informacije v zvezi s kreditno pogodbo za nepremičnino v ločenem dokumentu, ki ga priloži k obrazcu ESIS.